Bisnis.com, JAKARTA - Saham emiten konsumer konglomerasi Grup Salim, PT Indofood Sukses Makmur Tbk. (INDF) dan PT Indofood CBP Sukses Makmur Tbk. (ICBP) dinilai masih atraktif di tengah potensi menguatnya daya beli pada paruh kedua 2020.

Sejatinya, INDF dan ICBP dijadwalkan menggelar rapat umum pemegang saham tahunan (RUPST) pada Rabu (15/7/2020. Dua dari lima mata acara RUPST tersebut, yakni persetujuan laporan kinerja dan keuangan tahun buku 2019, serta penetapan penggunaan laba bersih tahun lalu.

Pada tahun lalu, INDF mengantongi laba bersih Rp4,91 triliun atau tumbuh 17,81 persen secara tahunan. Sementara itu, laba bersih ICBP tumbuh 10,12 persen year-on-year menjadi Rp5,04 triliun pada 2019.

Dalam 8 tahun terakhir, rasio dividen (dividend payout ratio/DPR) INDF dan ICBP sekitar 50 persen. Dengan asumsi DPR yang sama digunakan untuk tahun buku 2019, maka total dividen INDF mencapai Rp2,45 triliun dan ICBP Rp2,52 triliun.

Di sisi lain, ICBP menunda penyelenggaraan RUPS luar biasa (RUPSLB) dalam rangka persetujuan pemegang saham atas rencana akuisisi Pinehill Company Limited. Pasalnya, Otoritas Jasa Keuangan (OJK) mewajibkan Indofood CBP untuk mengumumkan perubahan dan atau tambahan atas informasi tentang rencana akuisisi bernilai hampir US$3 miliar itu.

Pada kuartal I/2020, INDF dan ICBP mampu menorehkan kinerja yang cemerlang dengan pertumbuhan pendapatan dan laba. Di sisi bottom line, laba bersih INDF tumbuh 4,03 persen yoy menjadi Rp1,4 triliun.

Baca Juga

Raihan laba ICBP lebih tebal karena melesat 48,26 persen yoy menjadi Rp1,98 triliun per 31 Maret 2020. Dengan raihan tersebut, margin laba bersih ICBP yang mencapai 16,51 persen jauh lebih unggul dari INDF yang tercatat sebesar 7,27 persen.

“Di tengah kondisi global yang penuh tantangan saat ini, Indofood mempertahankan kinerja yang baik pada kuartal I/2020. Ke depan, kami akan tetap waspada dan terus meningkatkan daya saing kami,” tulis Direktur Utama dan Chief Executive Officer Indofood dan Indofood CBP Anthoni Salim, belum lama ini.

Direktur Utama PT Indofood Sukses Makmur Tbk Anthoni Salim (kanan) memberikan penjelasan kepada awak media usai rapat umum pemegang saham tahunan (RUPST) dan luar biasa, di Jakarta, Rabu (29/5/2019). - Bisnis/Dedi Gunawan

REKOMENDASI SAHAM

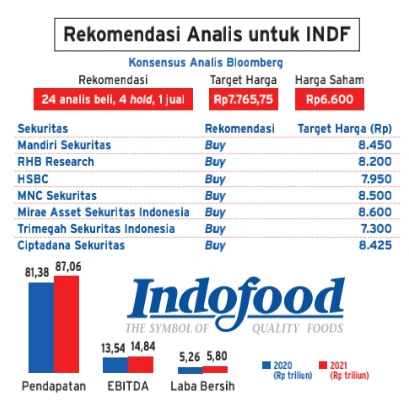

Analis RHB Sekuritas Michael Wilson Setjoadi lebih merekomendasikan saham INDF dibandingkan ICBP karena induk usahanya tersebut dianggap memiliki valuasi jauh lebih murah.

“Valuasi INDF jauh lebih murah jika lihat dari historical discount level-nya pun. INDF sekarang trading di 40 persen SOTP (sum-of-the-parts) discount,” ungkap Michael kepada Bisnis, Selasa (14/7/2020).

Berkaca pada resesi mini di sektor konsumen yakni pemotongan subsidi bahan bakar pada tahun 2015 dan pemotongan subsidi listrik pada semester pertama tahun 2017, pertumbuhan produk kebutuhan pokok terkhususnya mie instan relatif tetap stabil.

Namun, menurutnya, INDF akan lebih berpengaruh akan fluktuasi harga CPO, sedang ICBP akan diuntungkan sewaktu harga komoditas gandum dan CPO melemah pada kuartal kedua tahun ini.

Adapun, dia memperkirakan akan terjadi penurunan rasio pembayaran dividen kedua emiten tersebut pada tahun ini untuk laba tahun buku 2019 mengingat ICBP berencana melakukan akuisisi jumbo Pinehill yang memerlukan modal yang besar.

Dengan begitu, Michael merekomendasikan beli saham INDF dengan target harga Rp8.200 mempertimbangkan proyeksi price-to-earning ratio (PER) sebesar 11,7 kali dan price-to-book ratio (PBR) sebesar 1,3 kali hingga akhir 2020.

Untuk saham ICBP, dia memberikan rating netral dengan target harga Rp10.000 dikarenakan proyeksi upside yang lebih rendah dibandingkan INDF dan PER sebesar 20 kali hingga akhir 2020.

Di lantai bursa, pada penutupan pasar Selasa (14/7/2020), saham ICBP ditutup dengan persentase kenaikan 2,16 persen ke level Rp9.450, lebih tinggi jika dibandingkan induk usahanya INDF dengan persentase kenaikan tipis 0,38 persen ke level Rp6.600.

Adapun, nilai transaksi INDF pada hari ini jauh lebih besar menyentuh angka Rp53,8 miliar dengan total jual bersih asing Rp1,28 miliar, sementara nilai transaksi ICBP mencapai Rp45,71 miliar dengan total beli bersih asing Rp11,25 miliar.

Secara teknikal, analis MNC Sekuritas Herditya Wicaksana mengatakan pergerakan saham INDF dan ICBP hampir sama.

“Namun memang kecenderungannya masih lebih menarik dari sisi ICBP. Meskipun secara value dan volume per hari ini, ICBP cenderung lebih kecil daripada INDF,” ungkapnya kepada Bisnis, Selasa (14/7/2020).

Menurutnya, INDF berada di level support Rp6.400 dan resistance Rp6.800, sementara ICBP berada di level support Rp9.200 dan resistan Rp9.600.

Analis Binaartha Sekuritas Nafan Aji Gusta Utama secara bersamaan merekomendasikan akumulasi beli saham INDF dan ICBP masing-masing dengan target harga Rp8.375 dan Rp10.150.

Analis Mirae Asset Sekuritas Indonesia Mimi Halimin merekomendasikan beli saham INDF dengan target harga Rp8.600 mempertimbangkan PER 10,9 kali, dan total pendapatan serta laba bersih hingga Rp82,21 triliun dan Rp5,16 triliun pada akhir 2020.

Di sisi lain, Mimi berpendapat bahwa permintaan mie instan dari produk ICBP akan melonjak selama masa pandemi mengingat banyak orang yang berdiam diri di dalam rumah.

“Kami berpandangan positif kepada ICBP mengingat kemampuannya untuk meningkatkan permintaan mie instan rasa baru dan kekuatan harganya berkat produk premium dan market share yang dominan,” tulis Mimi dalam risetnya.

Walhasil, Mimi merekomendasikan beli saham ICBP dengan target harga Rp11.900 mempertimbangkan proyeksi PER 19,6 kali dan dengan perkiraan pendapatan dan laba bersih masing-masing Rp45,72 triliun dan Rp5,31 triliun hingga akhir tahun ini.

Risiko dari penurunan target harga baik INDF dan ICBP adalah biaya bunga yang lebih tinggi dari yang diperkirakan dikarenakan rencana akuisisi Pinehill Company Limited oleh ICBP, harga bahan baku lebih tinggi dari perkiraan, depresiasi rupiah yang lebih buruk dari perkiraan, dan pemulihan ekonomi yang melambat.

Sebagai kesimpulan, sekuritas menyukai saham ICBP karena eksposur domestik yang tinggi, kemampuan untuk mendorong permintaan melalui rasa mie instan baru, dan strategi mie instan premium untuk meningkatkan average selling price atau ASP.

Namun, sekuritas memberi catatan bahwa valuasi saham INDF cukup menarik karena saat ini diperdagangkan di bawah PER rata-ratanya.