Bisnis.com, JAKARTA - Rush for cash. Seperti sebagian individu yang heboh memborong makanan dan masker, panik memicu banyak perusahaan mengakumulasi cash. Majalah The Economist pekan lalu mengulas dengan ringkas. Resesi global dipastikan terjadi.

Perusahaan cemas pendapatan bakal menurun, sementara ada kewajiban membayar utang dan mengongkosi modal kerja. Tidak semua perusahaan seperti Apple yang mampu membiayai biaya operasi (opex) secara mandiri selama enam tahun.

Secara rata-rata, perusahaan hanya siap untuk tujuh bulan. Sejumlah perusahaan besar yang memiliki jalur pinjaman (credit line) kepada bank langsung merealisasikan komitmen. Namun bank sebagai penyedia dana selama ini juga mengandalkan dollar funding market dari pasar jangka pendek seperti repo dengan mengandalkan kolateral surat berharga negara yang dinilai paling berkualitas.

Sekarang perkenankan saya menggunakan grafik yang selama ini saya nikmati untuk melihat jauh dari tempat yang lebih tinggi. Kecemasan perusahaan bakal gagar bayar ditunjukkan oleh peningkatan yield spread antara corporate bond dan T-bond. Ini berarti kenaikan yield corporate bond (yang berarti harganya yang turun) jauh melebihi perubahan yield T-bond yang dianggap sebagai risk free asset.

Cermati yield spread itu melalui series berwarna merah yang ternyata pergerakan yang melambungnya sangat bersesuaian dengan pelemahan rupiah (series warna magenta). Perebutan likuiditas ini memicu kenaikan suku bunga global (LIBOR, warna biru) padahal sempat turun setelah sempat turun berkat bank sentral melonggarkan likuiditas.

Terlihat indeks saham S&P500 (SPX) terus melorot hingga mencapai 60 persen dari angka tertinggi tahun ini. Dengan kejatuhan ini, posisi SPX sudah seperti saat Trump dilantik sebagai presiden. Namun corporate credit risk memburuk dua kali lipat.

Mohon lanjut mencermati tabel dibawah ini. Temukan indeks dolar global DXY pada kolom paling kiri atas dimana terlihat paling perkasa dengan penguatan 6,67 persen sepanjang tahun berjalan (year-to-date, ytd). Sementara seluruh mata uang yang lain terlihat melemah.

Kurs rupiah anjlok 13,78 persen. Kejatuhan mata uang Brazil BRL dan Rusia RUB lebih parah mengingat negara itu eksportir minyak yang harganya kini terpuruk 59 persen (angka paling bawah pada kolom paling kanan). Terlihat juga yield SBN dan indeks saham Brazil IBOV terpangkas lebih dalam.

Pada kolom “10y bonds” terlihat yield SBN kita naik 97 bps menjadi 8,04 persen. Kenaikan yield berarti penurunan harga SBN. Angka ini berarti investor yang mau membeli dapat mengharapkan imbal hasil per tahun 8,04 persen selama 10 tahun.

Apakah kondisi ini menjadikan SBN sebagai pilihan investasi yang menarik? Renungkan selain SBN ini terbilang bebas risiko gagal bayar, saya tidak yakin inflasi Indonesia per tahun selama 10 tahun kedepan bakal rata-rata 8,04 persen. Dengan pasar SBN yang kini lebih likuid atau gampang dicairkan, saya sendiri menyimpulkan SBN menarik, apalagi untuk persiapan dana pensiun.

Untuk kolom “equity” tidak perlu kita bahas dulu, sebab hakikatnya “equity is recovery story” yang jelas kurang pas saat mengarah resesi global. Namun lihat harga emas yang terkoreksi 2,6 persen yang menandakan emas juga mengalami tekanan jual demi mendapatkan likuiditas cash. Bahkan sebetulnya, yield obligasi negara maju seperti Jerman, Jepang dan Singapura sepekan lalu juga meningkat harga akibat tekanan jual

Makrifat Memahami Nasib Rupiah.

Melalui berbagai kesempatan saya berbagi peraga yang sangat penting untuk dipahami terutama bagi generasi Milenial. Sebab menjelaskan pergerakan rupiah dan juga peruntungan kita di kemudian hari. Peraga ini mencakup periode yang cukup panjang, sejak tahun 1994 ketika saya baru lulus program Master of Science (Economics) di National University of Indonesia.

Saya baru meniti karir sebagai economist di Bahana Securities tahun 1997 tidak lama ketika krisis moneter mendera.Cermati bagian bawah peraga yang menunjukkan pergerakan rupiah (warna merah) cenderung melemah sejalan dengan faktor fundamental defisit neraca berjalan (warna abu abu grafik batang).

Ini adalah statistik yang menunjukkan selisih antara ekspor barang dan jasa (yang menghasilkan valuta asing) dan impornya (yang membutuhkan valas). Dengan defisit itu berarti permintaan valas lebih besar ketimbang pasokannya. Inilah faktor fundamental yang menyebabkan rupiah melemah.

Posisi rupiah sendiri selama ini ditopang oleh aliran modal masuk baik berupa pembelian atas portfolio SBN, saham hingga penanaman modal langsung. Risiko pelemahan rupiah, dan juga mata uang lainnya, membesar bila terjadi penguatan dolar.

Bila defisit neraca berjalan dianggap “dosa”, maka terlihat kita pernah mengalaminya sebelum krisis moneter 1998. Dan terlihat hal buruk itu seolah menjadi “pahala“ ketika berubah menjadi surplus.

Jelas pertanyaan mengapa neraca berjalan kita bisa membaik menjadi surplus? Kini silakan cermati bagian atas peraga yang menunjukkan indeks harga komoditas Bloomberg BCOM (warna biru berbintik) yang bergerak bersesuaian dengan “tingkat kegemaran berutang” negara maju (warna merah). Indikator terakhir ini diukur berdasarkan rasio utang terhadap pendapatan rumah tangga di Amerika Serikat.

Debt is necessary evil. Ketika masyarakat di negara maju memompa ekonominya dengan berutang di mana mereka bisa mengkonsumsi barang dan jasa lebih banyak, kita kecipratan rezeki. Sebab kenaikan harga minyak, misalnya, memacu harga batu-bara yang menjadi andalan ekspor Indonesia.

Lonjakan penjualan mobil meningkatkan permintaan terhadap ban yang selanjutnya memicu peningkatan karet. Ketika pertumbuhan konsumsi di Amerika Serikat meningkat, kemakmuran China juga terangkat. Bahkan disebutkan berkat globalisasi negeri itu mampu mengangkat 800 juta penduduknya dari jurang kemiskinan.

Semakin makmur China semakin besar permintaan mereka untuk kebutuhan konsumsi termasuk “minyak sayur” dan ini mengangkat harga CPO yang juga andalan ekspor Indonesia.

Lalu what when wrong?

Paling tidak ada dua faktor. Secara eksternal berutang itu jelas ada batasnya. Ketika rasio utang terhadap pendapat memuncak pada tahun 2008, terjadi krisis yang dikenal sebagai Krisis Keuangan Global 2008. Pasalnya produk investasi bodong yang mengandalkan pembayaran utang dari kelompok terlemah (sub-prime) akhirnya rontok.

Investornya merugi. Mereka butuh likuiditas sehingga harus menjual financial asset termasuk yang diinvestasikan di pasar modal kita. Itu sebabnya pasar modal kita terhempas.

The Fed akhirnya turut campur dengan membeli surat berharga bodong supaya dunia keuangan mendapatkan likuiditas. Sejak itu dunia memasuki era de-leveraging yang terlihat diikuti oleh penurunan indeks harga komoditas. Bahkan, lebih rendah ketimbang sebelum krisis 1998.

Secara internal, ini yang paling penting, ketika kita makmur dengan lonjakan harga komoditas kita tidak hanya lupa menyisihkan cadangan. Tetapi belanja kita boros, seperti pada kendaraan yang menyebabkan kita keluar sebagai negara OPEC sejak tahun 2004.

Maklum produksi minyak kita hanya separuh konsumsi. Literatur ilmu ekonomi menilai kita terkena tulah Penyakit Belanda (Dutch’s disease) dimana peningkatan harga ekspor komoditas primer melemahkan industri manufaktur yang sejatinya memberi kesempatan kerja lebih banyak.

Mudah dipahami, sebab ketika booming itu berbagai sumber daya keuangan dan manusia serta kebijakan pemerintah lebih mendukung industri yang booming. Apalagi struktur politik kita setelah Era Reformasi 1998 ditandai oleh desentralisasi yang berisiko menurunkan kapasitas pemimpin tertinggi dan birokrasi mencapai visi. Setelah Era reformasi, kita tidak hanya mengalami deindustrialisasi tetapi juga melebarnya ketimpangan kemakmuran.

Kini terlihat, keterbatasan kita adalah tidak mampu memanfaatkan pelemahan rupiah untuk memacu ekspor. Semoga penuturan ini memberikan pencerahan agar tidak mencela pemerintah tidak sanggup memperkuat rupiah hingga paras 10.000 misalnya.

Ingat kita mengalami defisit neraca berjalan dan menghadapi tantangan penguatan dolar. Kita harus “taubatan nashuha” mendorong ekspor produk manufaktur dan jasa kreatif. InsyaAllah kita bisa, bila mau berusaha keras.

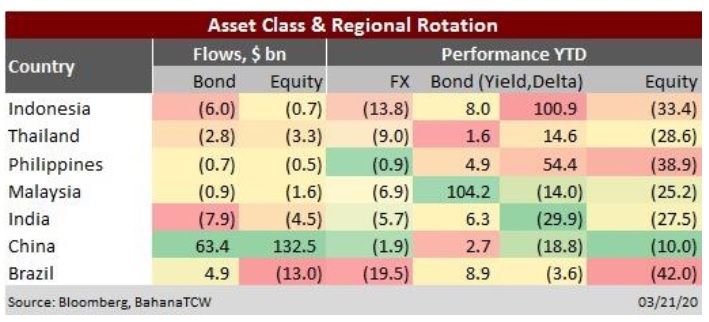

Silahkan cermati tabel dibawah ini yang menunjukkan perkembangan capital flow baik dalam aset obligasi dan saham yang menekan posisi nilai tukar untuk sejumlah negara.

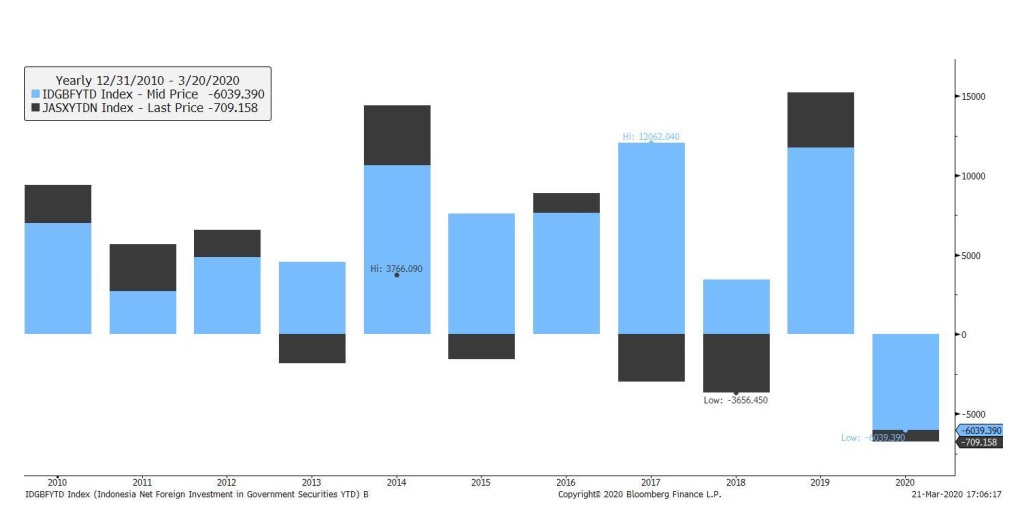

Terlihat sepanjang tahun berjalan, investor asing telah melepas SBN senilai US$6 milyar dan saham US$700 juta. Outflow ini yang melandasi kejatuhan harga saham 33,4 persen dan yield SBN bertenor 10 tahun naik menjadi 8 persen. Terlihat outflow juga terjadi hampir di negara lain. Yang tentunya menarik adalah China hijau tetap inflows. Cermati peraga tambahan dibawah ini bahwa outflow SBN dalam skala besar baru terjadi setelah 10 tahun kita mengalami inflows.

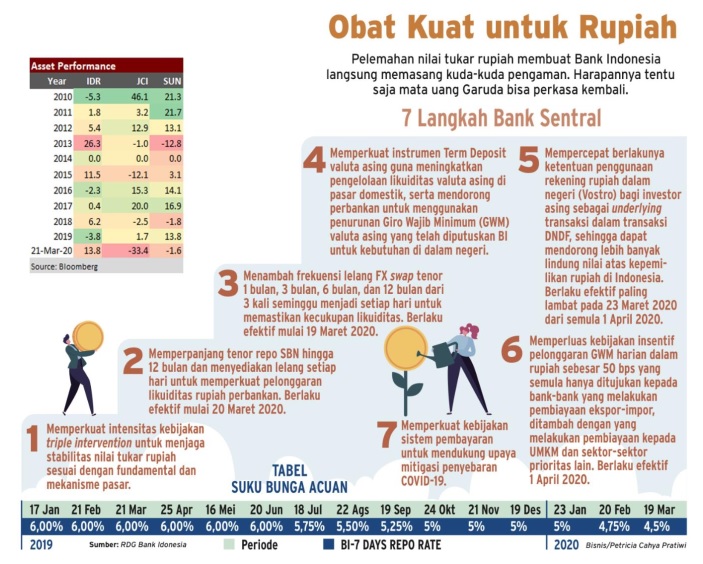

Kebijakan “Cerdik” Bank Indonesia.

Saya nilai ulasan Feni Freycinetia Fitriani pada harian Bisnis Indonesia, 20 Maret 2020 sangat bagus untuk meringkas urgensi kebijakan Bank Indonesia pekan lalu. Saya menyimak penuturan Gubernur BI lewat media streaming.

Silakan cermati peraga Bisnis Indonesia dibawah ini yang saya lengkapi dengan perkembangan tahunan nilai tukar rupiah, indeks saham IHSG (JCI) dan SBN (SUN).

Di tengah keterbatasan likuiditas domestik, memang hanya BI yang dapat mengimbangi tekanan jual investor asing yang sangat masif. BI dilansir telah membeli senilai Rp192 triliun SBN yang dilego asing. Strategi BI itu bersesuaian dengan rencana menggantikan SBI dengan SBN sebagai piranti kebijakan moneter.

Semoga sekarang sudah sadar bahwa pelemahan rupiah adalah masalah global akibat tingginya kebutuhan likuiditas investor asing. Jadi sangat tepat bagi BI bersama Departemen Keuangan fokus memperkuat perekonomian domestik dengan menggelar berbagai stimulus guna menghadapi risiko resesi global akibat berbagai faktor.

Too much liquidity, too little credit, too little earning. Aksi bank sentral memasok likuiditas secara kuantitatif jelas terlihat pada peningkatan total aset bank sentral. Yang terjadi adalah proses Japanization yang kelak akan saya bahas tuntas.

Ketika krisis ini, entah kapan, berakhir, maka kita akan berhadapan dengan situasi kelebihan likuiditas. Pandangan jangka panjang saya adalah in the world of massive excess liquidity, aging population and deleveraging, bond is the new equity.

Kelebihan likuiditas itu akan menjaga suku bunga dan yield SBN berbagai negara terjaga rendah. Dengan disiplin fiskal kita dan kondisi perbankan kita yang relatif lebih baik dibanding krisis moneter 1998, maka terbuka peluang untuk kembali dilirik oleh investor asing. Peluang kenaikan harga SBN inilah yang memungkinkan suatu saat BI menjadi “tajir”

Sebaiknya Jangan Masuk Dulu.

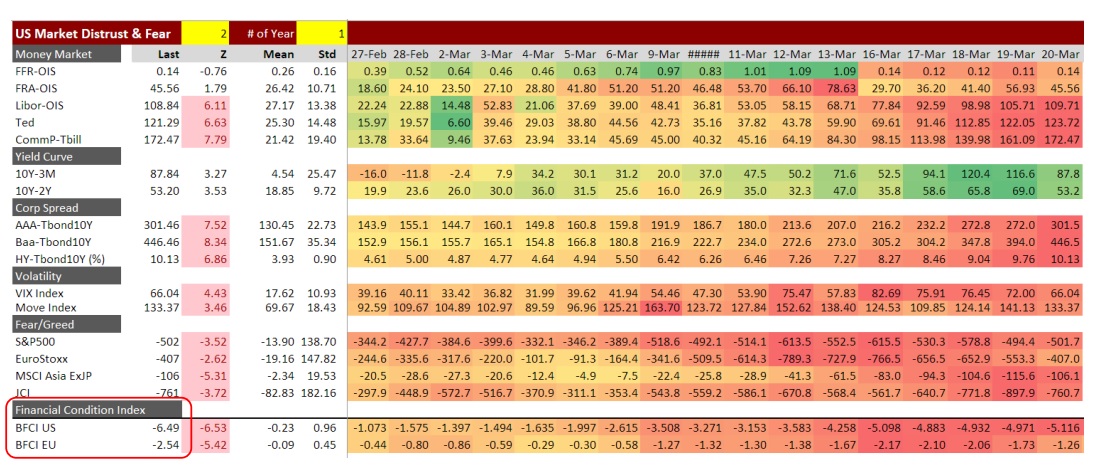

Pekan lalu saya update statistik spread FRA-OIS sebagai indikator ”distrust“ di dunia keuangan AS yang sudah membaik demikian juga Bloomberg Fear Index SPX menurun dari angka tertinggi tanggal 16 Maret 2020.

Saya putuskan untuk masuk bertahap dengan mengharapkan fear index untuk IHSG (JCI) telah memuncak. Jujur harus disampaikan bahwa langkah tersebut keliru. Terbukti fear index JCI terus memburuk hingga tanggal 19 Maret 2020. Jumat lalu, terlihat IHSG menghijau.

Pengalaman melintasi berbagai krisis mengajarkan saya mengukur faktor fear. Apakah sudah berlebihan sehingga ada margin of safety untuk kembali masuk. Kejadian saat ini mengingatkan pekerjaan saya ketika masih menjadi kolumnis untuk Majalah Investor.

Untuk aset saham, memang terbilang murah. Head of Research kami Pak Soni Wibowo menilai bahwa level IHSG saat ini sudah mencerminkan investor menggunakan tingkat diskonto SBN dengan yield 10 persen.

Namun tantangan global saat ini berbeda dibanding 2008. Dunia saat ini tidak hanya menua, berlimbah utang, juga konflik multipolar dan tanpa pimpinan yang dapat dijadikan inspirasi.

Bank sentral seolah sudah kehabisan amunisi. Dunia Barat berilusi dengan memilih solusi krisis 2008 yang berbeda dengan Indonesia tahun 1998. Saat ini kita berani menerima kejatuhan ekonomi yang mengakhiri defisit neraca berjalan (yang Alhamdulillah didukung oleh super-cycle commodity booming) dan menempuh kebijakan berutang lebih hati-hati.

Signs of Reversal.

Saya menyarankan investor untuk bersabar. Stay in defensive in cash. Untuk sign of reversal agar yang lebih aman, kita perlu mencermati indikator corporate credit risk di Amerika Serikat apakah sudah mereda. Seperti saya jelaskan dimuka risiko ini bersesuai dengan pelemahan rupiah.

Berdasarkan pengalaman saya di masa lalu, Emil Muhamad, Junior Economist kami yang terbilang generasi Milenial, memantau perkembangan berbagai indikator distrust, fear dan volatility seperti terlihat pada peraga di bawah ini. Nampak rumit, namun kelak akan kita bahas tuntas.

Untuk sementara cukup mencermati faktor BFCIUS (Bloomberg Financial Condition Index untuk Amerika Serikat) yang saat ini minus -6,5. Kita tunggu angka ini menurun seperti hingga minus 3. Penurunan BFCIUS ini menjadi pertimbangan sewaktu saya menulis edisi Mei 2009 ”Saatnya Membeli Saham“. Dan alhamdulillah hasilnya memuaskan.

Indikator lain yang dapat dipertimbangkan adalah apakah investor asing sudah jenuh melepas SBN. Mereka sadar bahwa BI tidak dapat dianggap enteng untuk menyerap apa yang mereka jual.

Lalu bagaimana strategi bagi investor yang sudah “terjebak” di dalam saham? Terus terang ini juga yang saya alami walau sudah menurunkan porsi alokasi saham. Saya menerima volatilitas ketimbang merealisasikan kerugian. Sad truth sih. Kadang berpikir seandainya dulu dalam bentuk cash. Ya begitulah.

You only miss the sun when it starts to now. Demikian bait sebuah lagu. Just let it go. Kepada keluarga saya sampaikan rencana untuk masuk membeli saham ketika keadaan mulai membaik. Dengan keputusan ini kami harus berhemat.

Seperti saran Agent Keen, dunia mungkin belum segera ceria. Namun terpenting kita bersama saling memiliki dan membantu. Ayo ikuti kelanjutan ulasan ini sembari tetap produktif mengikuti protokol pemerintah untuk Work from Home.

*Director for Investment Strategy PT Bahana TCW Investment Management