Bisnis.com, JAKARTA - Berikut ini ulasan fundamental saham PP London Sumatra Indonesia (LSIP) dengan judul "It’s a small world" yang bisa menjadi pertimbangan untuk menilai kinerja saham tersebut.

Mirae melihat untuk 2017F, PP London Sumatra Indonesia (LSIP) diprediksi akan melakukan penanaman baru kelapa sawit 625 ha, relatif datar dibandingkan tahun sebelumnya. Tingginya harga komoditas batu bara merupakan alasan utama mengapa semakin sulit bagi minyak sawit mentah (crude palm oil/CPO) untuk mendapatkan lahan baru di Kalimantan. Oleh karena itu, Mirae menjaga taksiran pendapatan untuk LSIP tidak berubah, dan juga mempertahankan target harga 1.500.

Organic growth through new palm oil planting

Sebagai strategi pertumbuhannya, LSIP berencana untuk menanam kelapa sawit tambahan seluas 1.000 ha tahun ini. Namun, kami memprediksi jumlahnya akan rata rata pada 625 ha, sama seperti tahun sebelumnya.

Competing with coal for new landbank acquisition

LSIP akan memfokuskan program penanaman kelapa sawitnya yang baru di Sumatera Selatan dan Kalimantan Timur, meskipun mereka belum mengungkapkan ukuran wilayahnya. Kami mencatat bahwa Kalimantan memiliki luas perkebunan kelapa sawit terbesar kedua di Indonesia (2015). Mengingat bahwa pulau ini juga merupakan pusat cadangan batubara Indonesia, ini bisa berarti hambatan bagi pelaku CPO untuk mendapatkan lahan baru di tengah harga batubara yang tinggi.

Financial analysis at a glance

Kami memperkirakan pendapatan LSIP akan mencapai IDR3,8 triliun pada 2017F dan Rp5,2 triliun pada 2018F. Menurut kami, produk kelapa sawit perusahaan akan menjadi tulang punggung pendapatannya, dengan kontribusi 90,1% terhadap total pendapatan pada tahun 2017F.

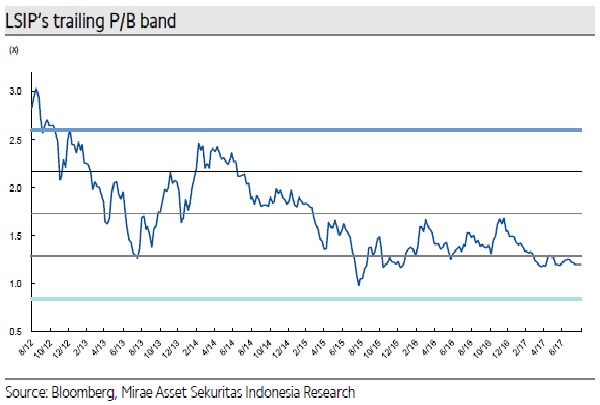

Maintain TP of IDR1,500; Hold call

Kami mempertahankan target harga kami untuk LSIP seharga 1.500. Pandangan kami netral terhadap perusahaan berkat neraca sehatnya dengan outlook utang tanpa bunga.