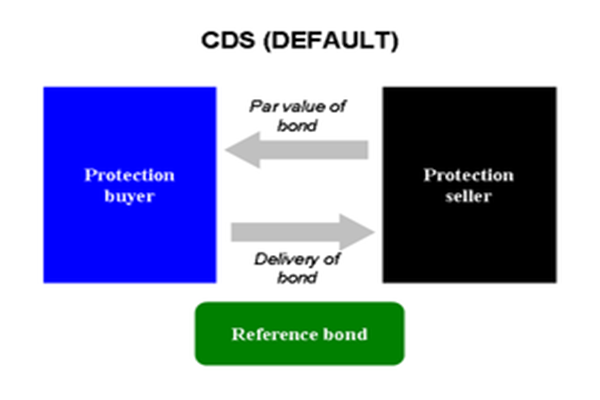

Bisnis.com, JAKARTA—Sejumlah analis meyakini persepsi resiko investasi Indonesia yang tercermin dalam angka credit default swap (CDS) masih berpotensi menurun di masa mendatang yang mencerminkan iklim investasi yang sangat positif di dalam negeri.

CDS 5 tahun Indonesia sepanjang tahun ini sudah turun cukup dalam, dari posisi 157,89 pada akhir tahun lalu kini di kisaran 104,59. Posisi CDS 5 tahun tersebut bahkan pernah turun hingga ke level 91,54 pada Selasa (19/9) bulan lalu, atau level terendahnya dalam tujuh tahun terakhir.

CDS yang rendah merefleksikan resiko investasi yang lebih terkendali sekaligus menjanjikan peluang yang lebih besar bagi capital inflow bagi satu negara. Sejumlah analis yang diwawancarai Bisnis pada Senin (2/10/2017) pun berkeyakinan angka CDS masih akan turun, kendati Indonesia masih akan terpapar gejolak sentimen global.

Ariawan, fixed income analyst BNI Securities, mengatakan posisi CDS Indonesia saat ini relatif lebih baik dari negara-negara lain dengan peringkat yang sama yang masih di kisaran 130-an. CDS Indonesia bahkan lebih baik dari negara-negara dengan peringkat sedikit lebih tinggi, seperti Colombia dan Italia.

Menurutnya, CDS Indonesia berpotensi begerak menyaingi posisi CDS Filipina yang memiliki peringkat S&P satu level di atas Indonesia, yakni BBB, sementara Indoensia BBB-. Kedua negara mengantongi peringkat yang sama dari Fitch, yakni BBB-, tetapi CDS Filipina saat ini jauh lebih baik di posisi 67,26.

“Beberapa investor asing sudah melihat kita sudah layak naik peringkatnya oleh Fitch dan Moody’s, sehingga untuk bergerak menyaingi CDS Filipina itu sangat mungkin. Paling tidak tahun depan,” katanya.

Maximilianus Nico Demus, kepada divisi riset Indomitra Securities, mengatakan bahwa negara memang berkepentingan untuk menjaga CDS tetap rendah. Hal tersebut boleh jadi menjadi penyebab adanya indikasi keterlibatan “tangan-tangan yang tak terlihat” di pasar obligasi Indonesia yang menjaga yield tahun ini tetap rendah kendati dibanjiri sentimen global.

Hal ini erat terkait dengan agenda pemerintah untuk mendorong pertumbuhan investasi asing di sektor riil. Pemerintah tidak saja ingin capital inflow masuk di pasar modal yang sangat mudah kembali keluar.

“Ketika CDS kita rendah, nilai resiko negara kita rendah sehingga otomatis mengundang capital inflow. Selama ini kita dorong sektor pasar modal, tetapi bagaimana sektor riilnya? Ini yang didorong pemerintah sehingga menjaga CDS,” katanya.

Kendati begitu, dirinya menilai tantangan global akan cukup intensif mengganggu pasar lokal sehingga boleh jadi nilai CDS masih akan meningkat hingga akhir tahun. Hal tersebut terefleksi dari proyeksi pergerakan yield Surat Utang Negara.

Menurutnya, imbal hasil SUN 10 tahun bulan ini mungkin akan bergerak di kisaran 6,48%-6,6%, tetapi di akhir tahun kemungkinan meningkat di kisaran 6,55%-6,75%. Sementara itu, yield SUN 20 tahun yang saat ini diperkirakan di kisaran 7,2%-7,32% kemungkinan akan bergerak ke level 7,38%-7,51% di akhir tahun.

“Jadi memang proyeksinya sampai akhir tahun harga SUN turun karena potensi kenaikan The Fed dan proposal pemotongan pajak Trump yang disambut positif. Selain itu juga penggantian Yellen akan diamati pasar,” katanya.

Ramdhan Ario Maruto, fixed income analyst Anugerah Sekuritas Indonesia, mengatakan inflasi Indoensia yang terjaga di 3,72% yoy akan menjadi pemicu bagi pasar obligasi dalam negeri untuk menjadi lebih baik, mengimbangi tekanan eksternal.

Dirinya meyakini hal tersebut akan tercermin pula dalam hasil lelang esok, yang menurut perkiraannya penawaran investor masih akan tetap tinggi, meskipun pergerakan harga SUN cenderung flat kemarin pasca rilis data inflasi.

Koreksi yang terjadi pekan lalu pun terbukti hanya sesaat dan pasar cenderung segera pulih setelah terkoreksi. Dirinya meyakini, kondisi yang positif fundamental ekonomi akan menjaga kinerja pasar obligasi dan CDS hingga akhir tahun.

“Saya pikir ke depan [CDS] akan lebih baik, paling tidak berbalik lagi seperti posisi awalnya ketika dia bagus, di level 90-an. Namun, memang harus didukung kestabilan dari dalam, paling tidak inflasi kita terjaga. Cuma memang faktor eksternal pelemahan rupiah yang mesti diamati,” katanya.

Wahyu Trenggono, Direktur IBPA, mengatakan penurunan CDS yang konsisten selama setahun ini menunjukkan pasar surat utang Indonesia semakin baik di mata investor. Hal tersebut tidak mengherankan bila melihat data-data perekonomian Indonesia yang membaik.

Menurutnya, gangguan-gangguan tertentu bisa saja masih akan ada di pasar, tetapi sifatnya sangat janga pendek, seperti pelemahan rupiah, penurunan harga obligasi, outflow asing di pasar modal. Hal-hal tersebut lebih banyak disebabkan karena faktor global, seperti rilis kebijakan pemangkasan pajak Amerika Serikat pekan lalu.

Namun, pasar terutama investor asing tentu sudah mengantisipasi gejolak tersebut dan nyatanya mereka tetap masuk ke pasar surat utang Indonesia. Kepemilikan asing pada Surat Berharga Negara (SBN) sepanjang tahun ini konsisten meningkat, dari kisaran 37% di awal tahun, kini menjadi di kisaran 40%.

Tidak saja pada SBN, kepemilikan asing pada obligasi korporasi juga meningkat dari yang biasanya 4% kiini sekitar 6%. Artinya, persepsi yang positif itu berkembang pula hingga terhadap korporasi Indonesia.

“Gejolak itu bukan hal yang baru bagi pelaku pasar sehingga mereka sudah menghitung dalam strategi mereka. Setelah faktor eksternal itu dimasukkan pun ternyata portofolio asing di Indonesia tidak berkurang, justru tambah. Kalau masa depan Indonesia buruk, tentu mereka tidak beli,” katanya.