Bisnis.com, JAKARTA - Kinerja PT Cowell Development Tbk dengan kode saham COWL secara fundamental diperkirakan labanya masih akan tertekan selama perusahaan tidak mampu menekan utangnya.

Analis Mirae Asset Sekuritas Indonesia, Franky Rivan dalam publikasi risetnya menjelaskan, pendapatan COWL mulai menunjukkan diversifikasi karena porsi sewa propertinya mulai konsisten menyangga total pendapatan perusahaan. Pada kuartal I/2017 aktivitas penyewaan properti perusahaan menyumbang 39,2% terhadap total pendapatan, yang kami lihat cukup besar.

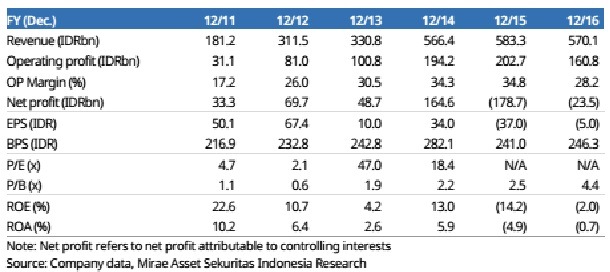

"Kami pikir strategi COWL untuk membeli mall dan perkantoran pada akhir 2012 adalah langkah yang luar biasa karena memungkinkan perusahaan untuk mengurangi risiko selama kesulitan penjualan properti di Indonesia pada tahun 2014-2016. Menurut kami, hal ini dibuktikan dengan pertumbuhan pendapatan perusahaan yang tetap stabil di tengah masa sulit tersebut," ujarnya dalam riset tersebut.

Non-operational items a concern

Prospek operasional COWL nampak positif; namun, kami tetap konservatif terhadap perusahaan karena sebagian besar pendapatan operasionalnya yang sehat, di tahun 2015~2016 tergerus oleh biaya non-operasional.

Kami mencatat bahwa pemberat utama perusahaan berasal dari item non-operasional, seperti forex translations, kerugian transaksi derivatif, dan kerugian joint venture (JV). Kami mengaitkan rugi forex dan rugi derivatif COWL dengan utang US$130.4 juta-nya, mengingat perusahaan menandatangani perjanjian US$/Rp Cancellable Call Spread (di bulan Mei 2015) dengan Credit Suisse sebesar US$55,4 juta untuk melakukan lindung nilai terhadap utang dalam mata uang asingnya.

Selain itu, kami mencatat bahwa neraca perusahaan cukup mengkhawatirkan setelah penerbitan utang dalam mata uang US$ tersebut: net gearingnya menjadi di 1.5x, yang menyebabkan coverage interest ratio-nya turun menjadi 1x pada 1Q17.

Kami yakin laba perusahaan akan terus tertekan sampai terlihat adanya tindakan konkret dari perusahaan untuk menurunkan tingkat utangnya.

Source: Company data, Mirae Asset Sekuritas Indonesia Research, 21 Juni 2017