Bisnis.com, JAKARTA - Sejumlah tantangan sepanjang tahun ini, seperti penurunan konsumsi dan depresiasi rupiah, menjadi momok bagi sebagian besar emiten di Bursa Efek Indonesia. Menariknya, sektor konsumsi mampu bertahan dalam situasi ini.

UOB Kay Hian dan CIMB pun memberi peringkat overweight kepada sektor ini, khususnya di sejumlah saham yang terbilang mampu mencatatkan kinerja moncer.

Stevanus Juanda, analis UOB Kay Hian, mengatakan peringkat overweight disematkan kepada sektor konsumsi dengan pertimbangan a.l. kebalnya sektor tersebut terhadap depresiasi rupiah, besarnya jumlah kelas menengah dan ekspansi kelas pekerja, serta valuasi saham yang lebih menarik.

Stevanus menilai kebijakan penurunan pajak barang mewah dapat memacu konsumsi dan meningkatkan belanja para turis yang datang ke Tanah Air. Kondisi ini bisa berdampak pada lebih tingginya daya beli pada semester II/2015. Tidak hanya itu, relaksasi loan to deposit ratio (LDR) dan uang muka (down payment/ DP) juga dapat memacu belanja.

Stimulus yang dikeluarkan pemerintah belum lama ini diyakini dapat mendorong pertumbuhan laba perusahaan konsumsi. Sebagai perbandingan dengan negara lain, stimulus dari pemerintah China pada 2008-2009 mampu memicu pertumbuhan laba bersih perusahaan di negara tersebut sebesar 27,3%.

Pertumbuhan laba yang melampaui 2% dari produk domestik bruto (PDB) juga terjadi di pasar negara lain yang telah mengimplementasikan tindakan stimulus, seperti Jepang, AS, dan Uni Eropa. Menurut Stevanus, stimulus Indonesia saat ini serupa dengan stimulus 4 triliun RMB yang diumumkan China pada November 2008.

Pada dasarnya, kedua negara fokus pada belanja infrastruktur serta rasio stimulus terhadap PDB sama-sama 5%. China menghabiskan 4 triliun RMB dalam dua tahun, atau setara dengan 5% dari PDB tahunan China.

Sementara itu, alokasi tambahan belanja Indonesia dalam lima tahun ke depan tercatat lebih dari Rp500 triliun, khususnya untuk belanja infrastruktur, atau sekitar 5% dari PDB Indonesia.

McKinsey memperkirakan dengan pertumbuhan PDB sebesar 5%-6%, kelas konsumsi Indonesia bisa tumbuh dari 45 juta orang pada 2010 menjadi 85 juta pada 2020.

Angka tersebut dapat terus meningkat menjadi 135 juta pada 2030. Indonesia menikmati keuntungan demografi karena populasi golongan muda saat ini masuk ke usia produktif.

Rasio ketergantungan diperkirakan jatuh ke bawah 50% pada 2020, sementara populasi kelas pekerja cenderung naik dan mencapai 70% dari total populasi. Ekspansi dari kelas pekerja dapat diartikan sebagai lebih tingginya pendapatan bersih.

PELEMAHAN RUPIAH

Namun, tantangan datang dari pelemahan nilai tukar rupiah. Perusahaan konsumsi kemungkinan besar mengalami pemangkasan margin karena imbas dari depresiasi rupiah karena sekitar 70%-80% dari biaya berkaitan dengan bahan impor.

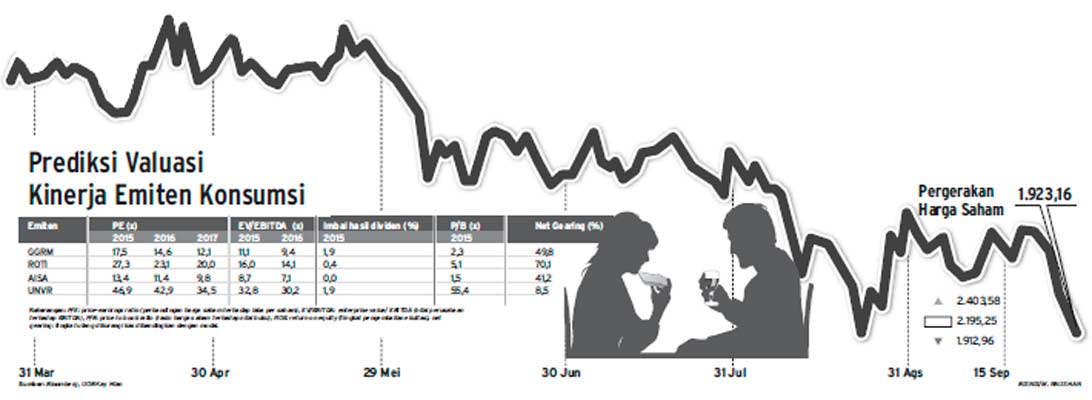

Analisa UOB Kay Hian terhadap laba usaha dan pendapatan bersih sejumlah emiten sektor konsumsi menunjukkan bahwa depresiasi rupiah berefek kecil terhadap laba tahunan.

Hal ini mengingat pertumbuhan laba terus terjadi bahkan ketika rupiah terdepresiasi. Kondisi ini terjadi karena perusahaan konsumsi memiliki keleluasaan untuk menaikkan harga jual, sehingga bisa menghadapi penaikan biaya akibat naiknya biaya bahan baku dan depresiasi rupiah.

“Kami yakin perusahaan konsumsi bisa terus meningkatkan rerata harga jual melebihi tingkat inflasi dan mengatasi tekanan dari biaya bahan mentah yang kian meninggi dan rupiah yang terus terdepresiasi,” kata Stevanus.

UOB Kay Hian mencatat sembilan dari 11 tahun terakhir, perusahaan konsumsi mencatatkan pertumbuhan earnings per share (EPS). Selama krisis keuangan global pada 2008 dan 2009, laba sejumlah perusahaan konsumsi masing-masing naik 29% dan 13,6%.

“Kapan pun indeks barang konsumsi mencatatkan penurunan laba, laba akan rebound dalam beberapa tahun mendatang,” tulis Stevanus.

Oleh karena itu, dia memperkirakan tahun depan bisa menjadi periode pemulihan bagi perusahaan konsumsi. Menurut Stevanus, IHSG yang terkoreksi hingga di bawah 5.000 telah mengakibatkan valuasi yang lebih menarik dan terjangkau untuk emiten konsumsi.

Henan Putihrai juga menyematkan opini overweight ke sektor konsumsi, terutama kepada consumer staples players. Consumer staples adalah barang-barang yang tidak bisa dikurangi seseorang dari anggarannya di tengah kondisi finansial apapun.

Menurut lembaga tersebut, sektor konsumsi menarik untuk diakumulasi jangka panjang seiring dengan rencana peningkatan infrastruktur di Tanah Air.

"Perbaikan infrastruktur memberikan dampak efisiensi dalam distribusi barang dan membuka peluang pasar konsumen baru yang dapat menjadi target pasar emiten," seperti dikutip dari riset Henan Putihrai.

Untuk investor dengan horizon panjang, pihaknya menilai saat ini merupakan waktu tepat untuk berburu value stocks dengan potensi pertumbuhan jangka panjang, salah satunya sektor konsumsi.