Bisnis.com, JAKARTA—Saat lawatan market update, saya merasakan perhatian investor terhadap pelemahan rupiah luar biasa. Sebab, tidak hanya melandasi penurunan kinerja investasi di pasar modal, namun memengaruhi prospek usaha mereka yang terutama membutuhkan barang impor.

Pertanyaannya tidak hanya apakah pelemahan rupiah murni terkait penguatan dolar Amerika Serikat (AS), tetapi terkait kemampuan pemerintah melakukan stabilisasi.

Bisa jadi keraguan itu terkait dengan pendapat seorang mantan pejabat yang dilansir melalui media sosial mengatakan kurs rupiah bakal tembus Rp17.000 per dolar AS. Tidak heran bila banyak yang mencemaskan terjadi krisis keuangan dengan pola siklus 10 tahunan.

Melalui media sosial, Bank Indonesia (BI) sebetulnya menyiarkan videografis yang meringkas berbagai faktor eksternal dan internal yang mempengaruhi kurs rupiah.

Animasi berdurasi 5 menit 33 detik itu juga meringkas rasionalitas kebijakan bank sentral. Saya sendiri menilai pelemahan rupiah akibat tumbukan berbagai faktor.

Mulai dari faktor musiman berupa penyiapan pembayaran dividen valuta asing bagi investor asing yang biasa terjadi pada kuartal kedua. Lalu ada faktor siklikal penguatan dolar menyusul laporan berbagai indikator bisnis di kawasan Uni Eropa yang lebih buruk dari harapan.

Ekonomi AS jadinya dipersepsikan lebih baik walau berbagai indikator bisnis di luar ketenagakerjaan memburuk. Hal itu membuat The Fed diyakini akan terus menaikkan suku bunga yang memicu kenaikan yield T-bond.

Penguatan dolar AS secara drastis diduga terkait dengan unwind position long-euro setelah terjadi menguat selama tahun lalu. Dengan harapan tahun ini euro akan terus menguat terjadi infl ow pada obligasi Uni Eropa hingga Februari 2018 walau yield terbilang rendah.

Jelas tidak dipungkiri bila pelemahan rupiah cerminan faktor fundamental berupa defi sit neraca berjalan.

Melalui videografi s dijelaskan bila impor barang dan jasa yang lebih besar ketimbang ekspornya melandasi permintaan valas yang besar, sehingga sangat penting upaya untuk memacu ekspor dengan nilai tambah yang lebih besar dan juga menarik wisatawan asing.

Selain itu, kita perlu mendorong penggunaan produk dalam negeri untuk mengurangi impor. Selain ketiga faktor di atas, pelemahan rupiah juga terimbas oleh faktor sentimen negatif investor asing terhadap negara berkembang.

Pelemahan tajam mata uang Argentina dan Turki kali ini menjadi contoh negara berkembang yang menghadapi tantangan menekan defi sit neraca berjalan dan fi skal tetapi sembari tetap mengejar pertumbuhan ekonomi.

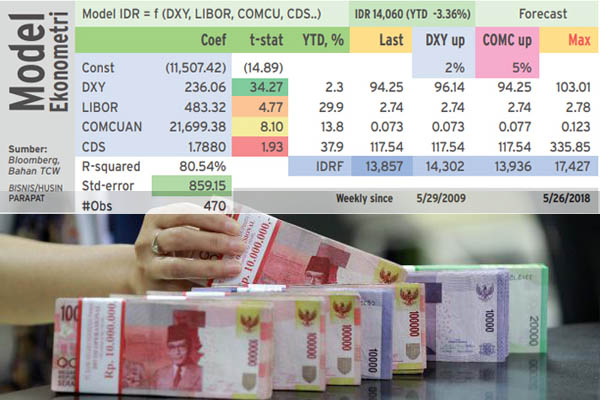

Peraga berikut memuat temuan model ekonometri sederhana yang berusaha menggabungkan beragam faktor di atas.

Model mencakup 470 observasi data mingguan selama sembilan tahun terakhir hingga tanggal 25 Mei 2018.

Variabel bebas yang digunakan adalah indeks dollar global (Bloomberg DXY) yang sepanjang tahun berjalan menguat 2,3%. Untuk variabel suku bunga luar negeri digunakan LIBOR satu tahun yang angka terakhir mencapai 2,74% atau sudah naik sekitar 30% dari posisi awal tahun.

Untuk mempertimbangkan faktor fundamental, kami namakan COMCUAN sebagai rasio harga komoditas minyak mentah (cost) terhadap harga komoditas ekspor primer (income) seperti batu-bara, CPO dan karet.

Sejak 2004, Indonesia tidak lagi termasuk negara OPEC, sehingga berbeda dibandingkan dengan ringgit Malaysia yang menguat, kenaikan harga minyak cenderung memperlemah rupiah. Apalagi bila harga komoditas income menurun seperti terjadi saat ini.

Faktor sentimen diukur dengan angka credit default swap (CDS) Indonesia untuk tenor 5 tahun. Terlihat pada tabel, angka CDS ini bekisar 117,54 yang artinya penerbit CDS meminta pembayaran 1,17% setiap tahun selama 5 tahun untuk melindungi kerugian jika Indonesia gagal bayar. Walau tidak seburuk Turki, angka CDS ini cenderung meningkat. Kita bersyukur setelah 20 tahun berhasil mencapai peringkat layak investasi. (Lihat tabel) Terlihat model mampu menjelaskan sekitar 80% pergerakan kurs rupiah. Arah koefi sien setiap variabel bebas sesuai dengan teori dan secara statistik signifi kan.

Berdasarkan besarnya t-stat terindikasi urutan variabel yang paling mempengaruhi rupiah adalah indeks dollar global DXY, cost to income commodity, suku bunga luar negeri dan, terakhir, faktor sentiment CDS. Sekarang pemanfaatan model untuk meramal nasib rupiah.

Pada angka variabel bebas terakhir, model ini menduga posisi rupiah sekitar 13.857 per dolar, sehingga mengindikasikan undervalued mengingat posisi posisi rupiah saat ini melewati Rp14.000. Namun sebagai investor tentunya ingin menduga posisi rupiah di masa yang akan datang sekira variabel bebas mencapai angka tertentu. Kami sediakan tiga skenario.

Pertama bila DXY terus menguat hingga 2% lagi. Kedua, bila harga minyak terus meningkat hingga rasio COMCUAN naik 5% lagi. Dan terakhir dalam kondisi ekstrem dengan menggunakan angka terbesar masingmasing variabel bebas.

Hasil ramalan model dapat dilihat pada baris IDRF. Apa yang sesungguhnya ingin disampaikan melalui tulisan ini adalah bahwa kita harus mengantisipasi keadaan. Sebab sering kali kelemahan kita adalah ketidakmampuan memanfaatkan pelemahan rupiah baik untuk memacu ekspor dan pariwisata untuk memperluas lapangan kerja secara inklusif.

Tidak banyak yang sesungguhnya dapat dilakukan BI bila yang terjadi adalah penguatan dolar secara global. Intervensi pelepasan valas cenderung terlihat memberi subsidi bagi investor asing untuk ngabur dari bursa. Juga untuk membiayai perusahaan yang ceroboh berutang valas yang tidak menggunakan lindung nilai.

Perusahaan diharapkan lebih berhati-hati menerima tawaran utang luar negeri. Inilah yang melandasi Brasil kehilangan investment-grade status sehingga menjadi satu level di bawah Indonesia. Penguatan dolar dan kejatuhan harga minyak pada pertengahan 2014 serta kenaikan bunga internasional memperberat beban utang luar negeri dan menyeret ekonomi menuju stagfl asi.

Pemerintah sebaiknya memperhatikan signifi kansi variable COMCUAN dengan menata kembali sistem transportasi dan energi yang jelas boros. Selama 10 tahun terakhir ada tambahan sekitar 79 juta kendaraan yang pastinya menetapkan Indonesia selalu mengalami defi sit neraca minyak.

Sebaiknya pemerintah mempercepat perluasan penggunakan transportasi massal seperti komuter. Selama 4 bulan tahun ini, defi sit neraca minyak mencapai US$6,14 miliar atau naik 23% dibandingkan dengan periode yang sama 2017. Lalu apakah kurs rupiah bakal tembus Rp17.000-an? Ya, bisa terjadi dalam skenario terburuk, seperti indeks dolar menguat sekitar 10% lagi hingga akhir tahun.

Tapi saya tidak percaya hal itu yang bakal terjadi. Terpenting kita siaga. Tidak bicara yang buruk-buruk saja tanpa banyak berbuat kebaikan. Apalagi selama Ramadan.

*) Artikel dimuat di koran Bisnis Indonesia edisi Senin 28 Mei 2018