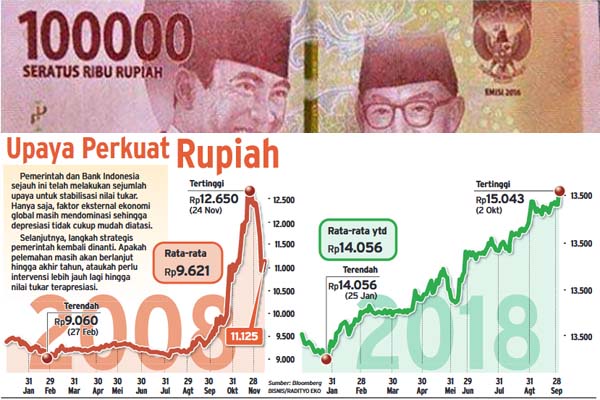

Bisnis.com, JAKARTA – Depresiasi nilai tukar rupiah terhadap dolar AS pada Rabu (5/9/2018) merupakan level terdalam setelah krisis moneter 1998. Menurut data Bloomberg, rupiah pada perdagangan spot sempat menyentuh level Rp14.940 per dolar AS, kemudian ditutup sedikit menguat ke level Rp14.938 atau mengalami pelemahan sebesar 10,50% secara year to date (ytd).

Kondisi ini searah dengan penurunan Indeks Harga Saham Gabungan (IHSG) ke level 5.684 atau melemah sebesar 10,58% secara ytd.

Banyak faktor yang mempengaruhi terjadinya pelemahan rupiah. Dari faktor internal misalnya, nilai impor yang lebih tinggi dari ekspor yang menyebabkan neraca perdagangan minus, adanya defisit transaksi berjalan dan defisit fiskal (twin deficit), dan keluarnya investor asing dari pasar modal dalam jumlah besar (capital outflow).

Adapun dari sisi faktor eksternal antara lain dipicu perang dagang antara Amerika Serikat dan China, kenaikan suku bunga The Fed, kenaikan yield US Treasury serta krisis nilai tukar terhadap dolar AS yang sedang terjadi di negara berkembang (emerging market) seperti Brasil, Turki, Argentina dan Afrika Selatan.

Meski krisis ini merupakan efek yang merambat di negara-negara berkembang tanpa melihat fundamental ekonomi suatu negara yang relatif lebih kuat (contagion effect), tetapi jika ditelaah lebih dalam penyebabnya saling berkaitan.

Berdasarkan analisis penulis menggunakan data dari Bloomberg, terlihat bahwa salah satu penyebab terjadinya krisis di negara-negara tersebut adalah aset investasi yang dimiliki investor asing pada pasar modal porsinya relatif besar. Menurut data per 31 Agustus 2018, untuk pasar saham di Brasil porsi kepemilikan investor asing sebesar 51,74%, Turki 49,95%, Argentina 60,76%, dan Afrika Selatan 65,07%. Adapun untuk pasar obligasi porsinya relatif sama tetapi dengan nilai kapitalisasi yang lebih besar.

Di Indonesia, porsi kepemilikan investor asing pada instrumen saham sebesar 36,46%, sedangkan pada instrumen obligasi pemerintah sebesar 37,64%. Investor asing ini, menurut versi dari Institute of International Finance terbagi menjadi tiga kategori investor, yaitu retail, ETF (exchange-trade fund) dan institusi, dimana pada negara EM, investor institusi memegang porsi terbesar dari total kepemilikan investor asing yakni rerata sebesar 80% (IIF, 2017).

Kejatuhan nilai tukar rupiah yang merupakan imbas dari contagion effect yang menjalar ke Indonesia tidak terlepas dari sikap investor asing yang berperilaku laksana turis, atau dikenal dengan istilah ‘tourist investors’. Teori ‘tourist investors’ pertama kali dipopulerkan oleh Mohamed A. El-Erian (Chief Economic Advisor Allianz), dalam bukunya The Only Game in Town: Central Banks, Instability, and Avoiding the Next Collapse (2016).

El-Erian menggambarkan fenomena yang terjadi di negara berkembang seperti Brasil dan India ketika investor dari negara maju berdatangan akibat perlambatan ekonomi di negara asalnya. Namun, mereka merupakan pihak yang akan pertama kali pergi ketika terlihat tanda-tanda ‘awan gelap’ di negara tujuan investasinya.

Investor tipe ini mempunyai faktor bias yang tinggi terhadap tujuan investasinya, karena push factor lebih dominan daripada pull factor. Artinya, faktor yield investasi di negara maju yang sedang rendah (push) menjadi pendorong utama ketimbang faktor fundamental ekonomi dan prospek bisnis di negara berkembang tersebut yang memang layak dipertimbangkan sebagai tempat berinvestasi (pull).

Tourist investors yang sedang keluar dari negara EM tampak dari penurunan pada MSCI Emerging Markets Index atau MSCI EM (indeks acuan bagi cross-border investor yang mencerminkan kinerja saham dengan kapitalisasi menengah dan besar pada 24 negara berkembang), di mana pada periode awal September mengalami penurunan ke level 1.018,29 atau melemah 12,10% year to date. Tekanan serupa terkonfirmasi pada MSCI Emerging Markets Currency Index yang terkoreksi ke level 1.580,50 atau turun 5,80% secara ytd.

POLA SERUPA

Kondisi itu pula yang terjadi di Indonesia. Menurut data sampai Agustus 2018 ‘tourist investors’ telah melepas aset sahamnya sebesar Rp51,97 triliun. Pelemahan rupiah ini tidak terjadi pada 2017 meski saat itu terjadi pola yang sama dimana investor asing juga sedang keluar dari pasar saham Indonesia dengan total penjualan Rp62,56 triliun (Mei-Desember 2017).

Di sisi lain, terdapat pembelian obligasi pemerintah sebesar Rp83,03 triliun sehingga secara total di 2017 masih terjadi capital inflow sebesar Rp20,47 triliun, atau hanya terjadi pergeseran aset investasi dari instrumen saham ke obligasi.

Sedangkan kejadian di tahun ini agak berbeda, karena ketika investor asing menjual sahamnya senilai Rp51,97 triliun. Pada instrumen obligasi pemerintah di periode yang sama juga terjadi penjualan sebesar Rp17,17 triliun, sehingga secara total terdapat capital outflow sebesar Rp69,14 triliun, atau dapat diartikan tourist investors sedang melepas rupiah.

Contagion effect ini dapat terjadi karena negara-negara tersebut berada dalam satu basket atau kategori yang sama bernama emerging market dan terefleksikan pada MSCI EM (bobot Indonesia pada indeks ini sebesar 2%). Alhasil ketika beberapa negara pada basket tersebut terkena guncangan, membuat cross-border investor khawatir dan pergi meninggalkan negara-negara berkembang.

Pemerintah sedang berupaya memperkokoh fundamental ekonomi dan memperkuat daya tahan rupiah terhadap guncangan, baik dari internal maupun eksternal melalui bauran kebijakan jangka pendek dan jangka panjang.

Kebijakan jangka pendek diantaranya implementasi penggunaan biodiesel (B20) dan pengendalian impor melalui penyesuaian tarif PPh Impor atas 1.147 barang konsumsi.

Kebijakan lain berupa peningkatan penggunaan tingkat kandungan dalam negeri (TKDN) pada sektor migas dan sektor transportasi, dan pengembangan 10 destinasi wisata baru (Bali Baru) yang merupakan kebijakan jangka panjang. Oleh karena itu dampak ekonomisnya tidak akan terlihat dalam waktu dekat.

Selain itu, pemerintah juga perlu mengembangkan industri substitusi atas bahan baku impor, khususnya pada golongan barang bahan baku untuk industri, yang saat ini masih menjadi penyumbang terbesar (38,95%) pada peningkatan impor (data Agustus 2018).

Dari sisi pasar modal, pemerintah telah berusaha meningkatkan basis investor lokal melalui kampanye investasi di pasar modal dengan pembelian saham secara rutin dan berkala serta kemudahan berinvestasi obligasi pemerintah ritel dengan mekanisme online.

Peningkatan porsi investor lokal pada pasar modal minimal sampai ke posisi 75% penting dilakukan untuk membantu pendalaman pasar keuangan agar mampu mengurangi tekanan pada rupiah dan IHSG saat terjadi capital outflow atau gejolak pada perekonomian global.

Hal yang tak kalah penting, pemerintah harus terus berupaya menekan twin deficit dan meningkatkan ease of doing business (EODB) agar investor yang akan berinvestasi di Indonesia lebih cenderung ke foreign direct investment daripada capital investment.