Bisnis.com, JAKARTA -- Berikut ini analisis kinerja PT Bukit Asam Tbk. pada kuartal II/2018 dan prospek perkembangan bisnisnya ke depan yang diperkirakan dapat mendorong peningkatan harga saham.

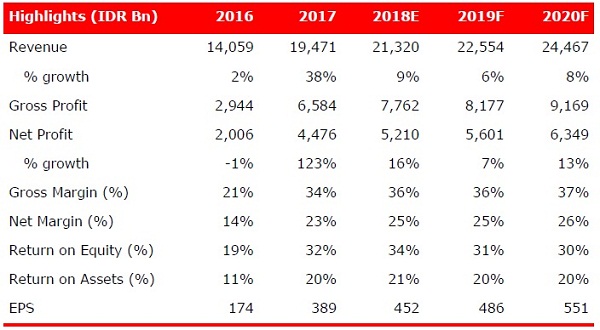

Analisis tim riset Sinarmas Sekuritas menjelaskan PTBA membukukan laba bersih sebesar Rp2,58 triliun (+ 49,4% YoY) yang diterjemahkan menjadi 53,3%/ 53,2% dari perkiraan dan konsensus.

Pertumbuhan laba yang kuat terutama didorong oleh peningkatan volume penjualan dan harga jual rata-rata atau average selling price (ASP) batu bara. Volume produksi dan penjualan tercatat sebesar 11,2 Mt (+18,9% YoY) dan 12,2 Mt (+7,6% YoY) masing-masing. Sementara itu, ASP dibukukan pada harga Rp842.789 per Mt (+2.3% YoY).

Dampak DMO dikurangi dengan biaya tunai yang lebih rendah dan ekspor yang lebih tinggi. Pada kuartal II/2018 saja, PTBA membukukan laba bersih secara kuartalan (QoQ) yang lebih rendah pada Rp1,1 triliun (+31,9% YoY, -22,5% QoQ) karena regulasi DMO yang sepenuhnya efektif pada kuartal II/2018.

Akibatnya, ASP tertimbang pada kuartal II/2018 turun 11,3% QoQ. Untuk memitigasi dampak DMO, manajemen telah melakukan beberapa tindakan, seperti menurunkan biaya, memproduksi batu bara dengan nilai kalori (calorie value/CV) yang lebih tinggi, dan meningkatkan porsi penjualan ekspor.

Pada 2Q18, meskipun stripping ratio (SR) lebih tinggi, biaya tunai tercatat lebih rendah pada Rp494.881 per Mt (-11,7% YoY, -17,5% QoQ). PTBA mengklaim bahwa produksi batu bara yang lebih tinggi relatif terhadap biaya tetap tetap menghasilkan biaya tunai yang lebih rendah.

Baca Juga

Sebagai informasi, stripping ratio (SR) menunjukkan perbandingan antara volume (tonase) tanah penutup yang harus dibongkar untuk. mendapatkan satu ton batubara pada areal yang akan ditambang.

Manajemen juga mencoba untuk menghasilkan batu bara dengan nilai kalori yang lebih tinggi (1 Mt 6.400 CV batu bara) dan meningkatkan porsi penjualan ekspor (47,9% dalam 1H18 vs 36% dalam 1H17) untuk meningkatkan ASP tertimbang. Sebagai hasilnya, kami memperkirakan lebih sedikit downside dan lebih banyak kejutan pada pendapatan di masa depan.

PTBA menjual sekitar 50% dari total penjualannya ke pasar domestik, 25% (6,5 juta Mt) kelebihan penjualan sesuai dengan peraturan DMO. Berdasarkan peraturan terbaru dari pemerintah, PTBA diperbolehkan untuk menjual kelebihan kuota ke perusahaan lain berdasarkan harga yang disepakati antara kedua belah pihak.

Dengan asumsi diskon 70% untuk patokan harga batu bara, dengan harga pasar saat ini, PTBA harus dapat menjualnya pada US$10--US$ 20 per Mt. Secara konservatif, dengan menggunakan US$10 per Mt, ini seharusnya menghasilkan pendapatan tambahan untuk PTBA hingga Rp910 miliar (18,9% dari laba bersih PTBA).

"Kami meningkatkan target harga (TP) saham PTBA menjadi Rp4.750 sampai dengan tahun 2019, sejalan dengan dinaikkannya perkiraan penghasilan sebesar 8% dan 9% untuk tahun 2018 dan 2019," tulis riset Sinarmas yang diterima Bisnis, Selasa pagi (24/7).

Sinarmas juga melihat melihat porsi penjualan ekspor yang lebih tinggi dan biaya tunai yang lebih rendah, akan menghasilkan pendapatan yang lebih tinggi dari perkiraan sebelumnya. Belum lagi, potensi penghasilan dari penjualan kuota transfer akan memberikan penghasilan tambahan bagi perusahaan.

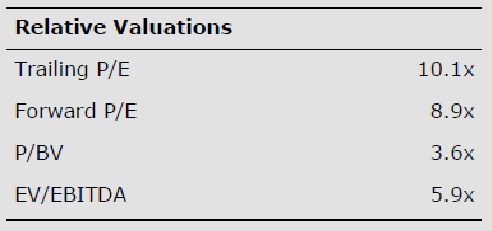

Saat ini, PTBA diperdagangkan dengan PE 8.9x FY19F (-0.5SD hingga 5 tahun rata-rata PE) yang masih memberikan imbal hasil yang menarik. Mengingat laba yang kuat tahun ini, hasil dividen bisa mencapai 7,9%, dengan asumsi rasio pembayaran yang sama sebesar 75%.