Bisnis.com, JAKARTA - Berikut ini ulasan fundamental saham WIKA oleh Analis Mirae Asset Sekuritas Indonesia, Franky Rivan dalam riset yang diterima Bisnis.com, Selasa pagi ini (21/11/2017).

3Q17 preview: Another jumps in accrual earnings on radar

Wijaya Karya (WIKA) akan melakukan limited review sebelum merilis LK 3Q17 nya; WIKA akan rilis LK 3Q17 selambat-lambatnya pada 30 Nov. Kami percaya bahwa pendapatan 3Q17 WIKA akan sesuai dengan perkiraan optimis kami (pendapatan IDR5.54tr dan laba bersih IDR291.3bn). Di 9M17, perkiraan pendapatan dan laba bersih kami menyiratkan run-rate 61% dan 53,4% terhadap estimasi setahun penuh kami.

Updates on Inner Jakarta LRT and MRT: More new contracts ahead

Beberapa proyek perusahaan yang cukup besar adalah Inner Jakarta LRT (rute Kelapa Gading-Velodrome) senilai ID5.3tr, dan MRT Jakarta, senilai IDR3tr. Proyek Inner Jakarta LRT progressnya sebesar 50.34% di minggu pertama Nov (dari target 45.19%).

Tahap kedua proyek ini diperkirakan rute Velodrome-Dukuh Atas sepanjang c.16kms dengan nilai kontrak baru sebesar c.IDR15tr. Kami lihat proyek ini akan mulai tender di awal 1H18 dan mulai konstruksi di 2H18. Sedangkan untuk proyek MRT Jakarta, jalur South-North progressnya sebesar 83.07% (74.64% untuk elevated, 91.57% untuk underground) per 31 Oktober. Perhitungan cepat kami menyimpulkan bahwa WIKA dapat memenangkan kontrak baru senilai c.IDR5tr untuk proyek MRT fase 2 ini.

Maintain Buy and TP of IDR2,640

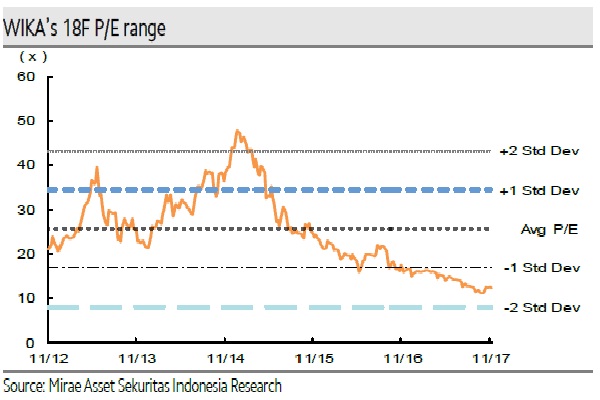

Kami mempertahankan rekomendasi Buy dan TP kami sebesar IDR2,640 untuk WIKA, karena menurut kami kinerja pendapatan 3Q17 akan bagus dan peluang kontrak baru yang besar di masa depan. Project-specific risk dari proyek kereta cepat akan turun signifikan setelah CDB menyalurkan pinjaman ke KCIC, yang diperkirakan pada akhir bulan ini. Target harga berbasis DCF kami mencerminkan tingkat pertumbuhan perpetual 5%, premi risiko pasar 5.5%, 1.21 beta, dan 12.4% WACC. WIKA saat ini diperdagangkan di 2018F P/E di 12.3x, di bawah standar deviasi -1nya di 16.8x.

Rekomendasi saham WIKA: WIKA (Buy): Larger by the railroads

-31-bio-24javajazz.jpg?w=300&h=221)