Bisnis.com, JAKARTA – Bila diperhatikan penerbitan Surat Berharga Negara (SBN) untuk pembiayaan defisit APBN senantiasa berubah bentuk. Pada semester kedua 2018 pemerintah mendorong lebih banyak dana dari investor ritel dengan mengaktifkan kembali Saving Bond Ritel (SBR) dan Sukuk Tabungan yang pada 2017 sempat dihentikan penerbitannya.

Adanya penambahan alokasi SBN ritel sebenarnya dapat dimaklumi selama dalam batas tertentu. Perang dagang antara Amerika Serikat dan China memunculkan ketidakpastian baru. Goncangan pasar finansial semakin besar lantaran Fed rate akan naik dua kali lagi di sisa tahun ini bersamaan dengan normalisasi neraca keuangan the Fed.

Bagi pasar keuangan Indonesia, gejolak finansial di atas terasa lebih substansial. Porsi asing terhadap kepemilikan SBN sudah mencapai 40% yang termasuk kategori rawan bagi investor. Pelarian modal (capital outflow), kelangkaan likuiditas, dan depresiasi mata uang adalah risiko terdekatnya.

Dalam konteks inilah, SBR dan Sukuk Tabungan diharapkan bisa memainkan peranannya. Kedua jenis surat berharga ini hanya diperuntukkan bagi investor domestic, sehingga bisa berfungsi sebagai katalisator terhadap kepemilikan asing atas SBN. Pendalaman pasar keuangan adalah tujuan penting lain yang akan dibidik.

Dengan nilai investasi SBR seri SBR004 dan Sukuk Tabungan seri ST002 sebesar Rp1 juta hingga Rp3 miliar, masyarakat golongan pendapatan menengah berkesempatan ikut dalam pembiayaan pembangunan. Suku bunga kupon yang ditawarkan pun cukup tinggi, yakni 8,05% dan bersifat mengambang terhadap suku bunga acuan BI.

Selain itu, kehadiran SBR dan Sukuk Tabungan dimaksudkan memperkuat pasar modal dengan mendorong transformasi masyarakat dari savings-oriented society menuju investment-oriented society. Oleh karenanya, SBR dan Sukuk Tabungan menjadi instrumen strategis dalam menuju inklusi keuangan di masa mendatang.

Hasrat besar pemerintah untuk lebih mengandalkan pembiayaan domestik memang bertujuan baik. Momentumnya pun juga tepat. Kenaikan porsi SBR dan Sukuk Tabungan diinisiasi di saat defisit APBN 2018 relatif rendah, 2,19% terhadap PDB.

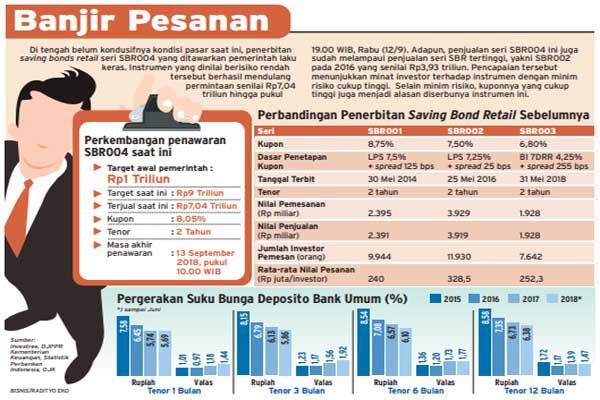

Hanya saja, skenario di atas sepertinya masih jauh dari harapan. Data Kementerian Keuangan menunjukkan sampai pertengahan Agustus, porsi kepemilikan investor ritel di SBN masih rendah, hanya 2,83% dengan nilai Rp63,67 triliun. Artinya, dampak penerbitan instrumen SBN ritel yang masif di tahun ini belum bisa dirasakan dalam jangka pendek.

Preferensi pemilik dana kelompok ritel masih terus mengakumulasi cash di tengah gejala stagnasi ekonomi. Hasil survei perbankan Bank Indonesia Juli 2018 menyebutkan pertumbuhan dana pihak ketiga perbankan pada kuartal III melambat khususnya pada deposito dan giro, sedangkan pertumbuhan tabungan diperkirakan menguat.

Modus penjualan dengan memanfaatkan teknologi informasi melalui Obligasi Ritel On Line (ORIL) juga belum tentu laku. Segmen yang disasar adalah generasi milenial yang kemampuan dan literasi finansialnya belum cukup memadahi.

Oleh karenanya, kenaikan penerbitan instrumen SBN berbasis ritel lebih condong disebut sebagai langkah jangka panjang pemerintah dalam memperkuat basis investor domestik. Sebaliknya, kalau yang diincar semata-mata hanya volume dana, Sukuk Ritel (Sukri) dan Obligasi Ritel (ORI) lebih bisa diandalkan.

Sebagai produk investasi, pertimbangan utama calon investor adalah besaran imbal hasil (return). Dilemanya adalah penaikan suku bunga kupon serta kuantitas SBN ritel bakal memperbesar biaya utang pemerintah. Pos bunga dan cicilan pokok utang dalam negeri pada APBN niscaya akan membengkak.

IMBAL HASIL

Kalaupun dana kelompok ritel ini bisa keluar dari perbankan, persoalan tidak berhenti sampai di sini. Pemilik dana juga diiming-imingi imbal hasil yang ditawarkan aset finansial lain. Memegang mata uang asing atau emas adalah pilihan yang masuk akal di kala persepsi konsumen terhadap perekonomian ke depan belum kuat.

Kecenderungan yang sama agaknya bakal terjadi di SBN non ritel. Industri Keuangan Non Bank (IKNB), misalnya, berkewajiban memegang SBN setidaknya 30% dari portofolio investasinya. Untuk memenuhi ketentuan OJK, IKNB bisa jadi mengambil jalan pintas dengan memindahkan kelolaan dananya dari perbankan ke SBN.

Ujung-ujungnya, biaya dana (cost of fund) semakin mahal. Suku bunga kredit perbankan pun kembali melejit. Keadaan ini jika terus berlanjut tentunya berakibat pada inefisiensi fungsi intermediasi keuangan. Imbasnya, Indonesia akan kembali terjebak pada pusaran ekonomi berbiaya tinggi yang berdampak pada daya saing global.

Biaya dana yang lebih mahal masih mending jika benar-benar terserap untuk kegiatan produksi. Ironisnya, SBN nonritel yang dipegang pelaku ekonomi kemungkinan hanya sebatas pada tempat parkir dana sementara. Ketika harga surat berharga naik di pasar sekunder, seketika itu pula dijual kembali untuk mendapatkan selisih harga.

Efek samping berupa tumbuh suburnya perilaku memburu rente (rent seeking behavior) yang lebih tinggi semacam ini patut diantisipasi. Dana hanya mengalir lintas instrumen portofolio jangka pendek yang tidak terkait langsung dengan sektor riil. Pengalaman krisis 1997/1998 menjadi bukti nyata diskoneksi sektor finansial dan sektor riil.

Dengan konfigurasi problematika di atas, proteksi tambahan bagi SBR dan Sukuk Tabungan agaknya diperlukan. Proteksi non finansial bisa menjadi ciri pembeda SBR dan Sukuk Tabungan dalam merebut simpati pemilik dana. Tanpa ada diferensiasi produk, SBR dan Sukuk Tabungan hanya akan sekadar ‘numpang lewat’.

Problem yang sama juga bakal dihadapi ORI dan Sukri. Artinya, ada potensi perpindahaan kepemilikan dari investor ritel ke investor institusi. Bahkan, tidak menutup kemungkinan investor asing membeli instrumen tersebut di pasar sekunder. Jika demikian halnya, efek bumerang pun berlaku. Kinerja ORI dan Sukri justru yang terpapar sentimen global.

*) Artikel dimuat di koran cetak Bisnis Indonesia edisi Selasa (18/9/2018)