Bisnis.com, JAKARTA — “Pak Budi, mengapa kurs rupiah terus melemah padahal indeks dollar tidak menguat?”

Pertanyaan kritis fund manager kami pada akhir pekan lalu itu bisa jadi mewakili keprihatinan banyak pihak yang mencermati kejatuhan kurs rupiah sekitar 8,5% untuk sepanjang tahun berjalan.

Model ekonometri yang saya kembangkan memang mengindikasikan indeks dollar (Bloomberg: DXY) menjadi faktor yang paling mempengaruhi rupiah terutama dalam jangka panjang. Namun sepanjang tahun ini nampak berbeda.

Seperti terlihat melalui model, rupiah nampak diserbu oleh fenomena new normal dan berbagai kompleksitas yang menyertainya. Sebagai akibatnya, pemulihan rupiah tidak hanya tergantung pada kecakapan dan kecepatan pemerintah menempuh jalan keluar untuk jangka pendek dan panjang, tetapi juga pada perbaikan kondisi eksternal.

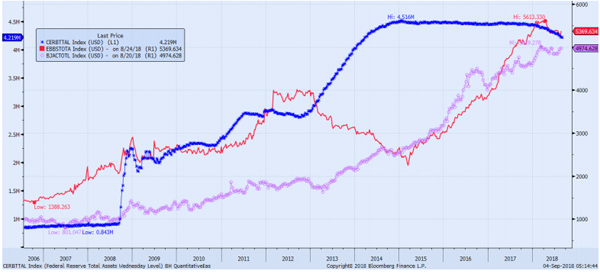

New normal sendiri mengacu kepada berakhirnya era suku bunga rendah sebagai akibat kebijakan moneter ultra longgar yang ditempuh bank-bank sentral di negara maju. Mereka melonggarkan likuiditas tidak hanya dengan menurunkan suku bunga yang jauh lebih rendah dibanding inflasi, namun dengan menggelontorkan dana secara volume (quantitative easing). Kebijakan moneter ini ditempuh sebagai upaya untuk mengatasi krisis keuangan global 2008. Aksi quantitative easing terlihat pada lonjakan total asset bank sentral, seperti terlihat pada peraga dibawah ini. Relatif terhadap GDP, posisi angka total asset bank sentral sekitar 21% (The Fed), 23% (ECB) dan 101% (BoJ).

Ternyata likuiditas yang digelontorkan tidak semua langsung memacu sektor riil melalui penyaluran kredit. Sebagian besar malah kembali menginap di bank sentral sebagai excess reserve.

Bayangkan saja perbankan menempatkan dana mereka di bank sentral yang melebihi posisi yang diatur berdasarkan ketentuan rasio giro wajib minimum. Setelah mencapai angka tertinggi $2,7 triliun, excess reserve di Amerika Serikat saat ini sekitar $1,8 triliun atau sekitar 11,5% GDP.

Sebaliknya untuk ECB angkanya terus meningkat hingga 1,2 triliun euro (9,5% GDP). Kelebihan likuiditas ini diikuti oleh penurunan tajam velocity of money (rasio GDP nominal terhadap M2) yang menjadi kekuatan fundamental menekan yield obligasi negara. Saya sengaja memaparkan statistik likuiditas global ini untuk mengingatkan bahwa yang kini terjadi tidak seperti ketika krisis keuangan Asia 1997 yang ditandai oleh kekeringan likuiditas.

Sebaliknya likuiditas saat ini melimpah ruah. Hanya terjadi rotasi yang memaksa negara-negara yang membutuhkan pembiayaan current account deficit harus membayar lebih mahal. Namun kini dengan laju inflasi di negara-negara tersebut yang umumnya sudah melewati paras dua persen, bank sentral terpanggil untuk segera mengetatkan likuiditas.

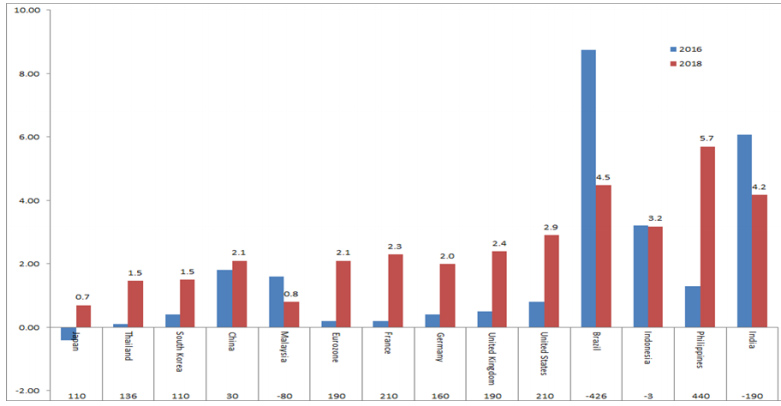

Terlihat pada peraga dibawah ini, angka inflasi di Amerika Serikat sendiri mencapai 2,9% yang menyebabkan the Fed menjadi imam pengetatan likuiditas.

The Fed tidak hanya dengan menaikkan bunga sejak akhir 2015, tetapi juga dengan aksi quantitative tightening. Itu sebabnya, kita dapat cermati suku bunga internasional seperti LIBOR melonjak dari hanya 0,5% pada pertengahan 2014 menjadi 2,84% saat ini namun masih lebih rendah dibanding 5,3% pada tahun 2007.

Berkurangnya aliran dana asing yang dulunya murah inilah yang turut menekan rupiah dan memicu repricing surat berharga. Pada masa lalu, memacu pertumbuhan ekonomi nasional dengan mengalami defisit neraca berjalan sebesar 2,5% GDP bisa dianggap normal. Sebab defisit itu dapat dibiayai oleh aliran dana asing baik melalui bentuk portfolio investment dan PMA di sektor riil sehingga tanpa harus menguras cadangan devisa.

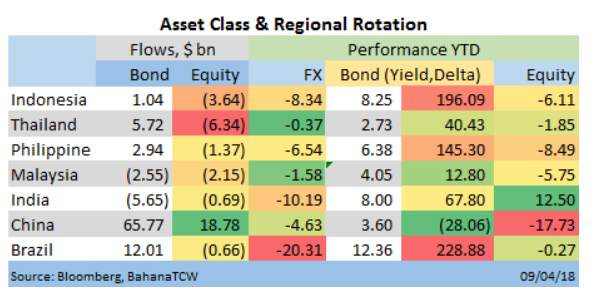

Pada tahun ini Indonesia kembali harus tersengat realita refinancing risk. Untuk pertama kali dalam 9 tahun, Indonesia sempat mengalami outflow dana asing pada surat utang negara. Untunglah, arus dana asing kembali masuk menuju surat utang negara seperti terlihat pada peraga dibawah ini.

Namun, terus terjadi outflow dana asing pada saham yang melebihi kumulatif outflow tahun lalu. Untuk meredam pelemahan rupiah, Bank Indonesia telah melepas cadangan devisa yang sangat besar disamping menaikkan suku bunga acuan secara signifikan.

Kompleksitas yang menyertai new normal meliputi penguatan indeks dollar sejak pertengahan April 2018 menyusul indikator ekonomi bisnis yang mengecewakan di kawasan Uni Eropa. Sangat bisa jadi kawasan ini akhirnya terpukul oleh dampak penguatan euro yang sangat pesat selama tahun 2017.

Disamping penguatan dollar, dunia juga menyaksikan peningkatan harga minyak yang dinilai sebagai buah keberhasilan pemangkasan produksi oleh OPEC disamping penguatan ekonomi global.

Faktor kenaikan suku bunga, penguatan dollar dan kenaikan harga minyak ini memukul negara berkembang yang banyak berutang valas dan mengimpor bahan bakar minyak. Sentimen terhadap negara berkembang saat ini cenderung memburuk seperti ditunjukkan oleh pelebaran angka credit default swap dan JP Morgan emerging market spread. Fenomena yang kemudian terjadi adalah rotasi investasi antar asset dan antar regional menuju negara maju.

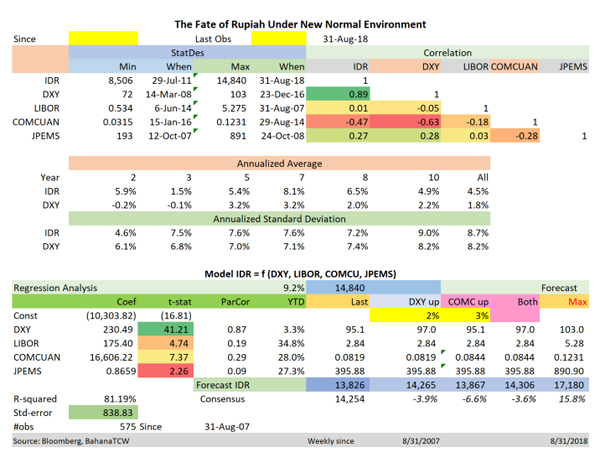

Narasi new normal diatas kami gunakan sebagai landasan model ekonometri sederhana untuk memproyeksikan rupiah. Secara teknis rupiah merupakan fungsi empat variable bebas:

- Indeks dollar DXY

- Suku bunga internasional LIBOR

- COMCUAN yang kami ukur sebagai rasio harga cost to income commodity. Setelah tidak menjadi negara OPEC lagi, harga minyak mentah tidak dapat dibantah sebagai cost commodity yang memaksa Indonesia melepas valas untuk membayarnya. Sementara untuk income commodity diukur sebagai rata-rata tertimbang harga batu bara, CPO dan karet

- JPEMS yang mengukur sentiment terhadap negara berkembang secara umum. Seperti dijelaskan sebelumnya, indikator sentimen ini dapat menggunakan angka credit default swap khusus untuk Indonesia.

Belajar dari dinamika indeks dollar beberapa tahun terakhir, faktor DXY nampak lebih menjadi kekuatan siklikal. Sedangkan LIBOR dapat merepresentasikan faktor struktural eksternal.

Variabel COMCUAN merupakan faktor fundamental internal yang dapat dikendalikan melalui kebijakan industri menata komposisi ekspor juga dengan menekan volume impor bahan bakar disamping membenahi strategi transportasi dan energi nasional.

Sementara variabel JPEMS mewakili faktor sentimen yang cenderung diluar kontrol pemerintah. Yang dapat dilakukan, seperti selama ini oleh Bank Indonesia, adalah upaya diferensiasi dengan keberanian menaikan bunga.

Walau efektivitasnya dalam jangka panjang lebih ditentukan melalui upaya peningkatan produktivitas dan daya saing seperti yang tuntas dibahas oleh Prof Ari Kuncoro, Dekan Fakultas Ekonomi dan Bisnis Universitas Indonesia melalui media masa.

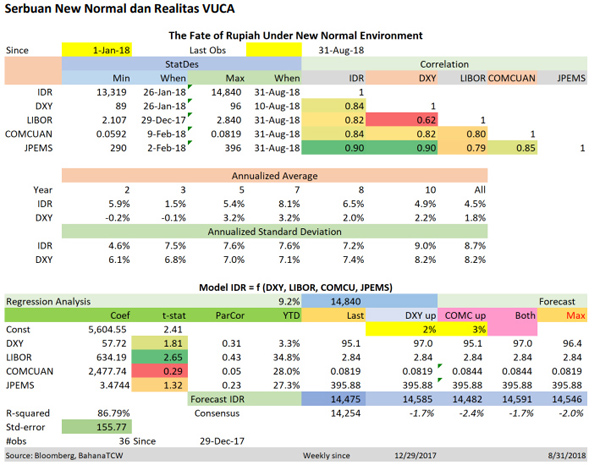

Serbuan New Normal dan Realitas VUCA Serbuan new normal yang saya maksud secara teknis terlihat pada koefisien korelasi antara rupiah dan variabel bebas yang mempengaruhinya.

Semua terlihat diatas 80%. Malahan korelasi antara masingmasing variabel bebas juga cenderung tinggi sehingga menimbulkan tantangan multicollinearity yang membuat uji individu t-test menjadi tidak signifikan walau secara bersamaan determinasi variable bebas terbilang besar.

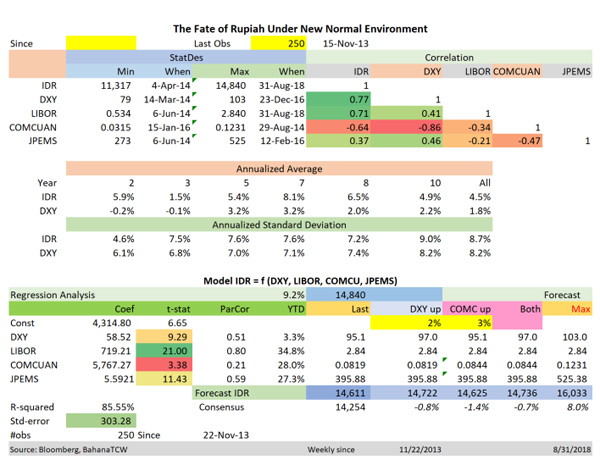

Sekarang mari bandingkan, hasil estimasi dengan memanjangkan sample observasi menjadi 250 pekan terakhir atau sejak 22 November 2013. Silakan cermati perubahan dalam koefisien korelasi dan juga besaran t-statistik untuk menentukan variabel bebas yang paling mempengaruhi rupiah.

Terlihat semua variable bebas secara t-statistik signifikan dengan kesimpulan LIBOR merupakan variable bebas yang paling mempengaruhi rupiah.

Seperti halnya pada peraga sebelumnya, pembaca dapat membandingkan nilai forecast rupiah baik dengan menggunakan angka terakhir maupun conditional value variable bebas di masa yang akan datang.

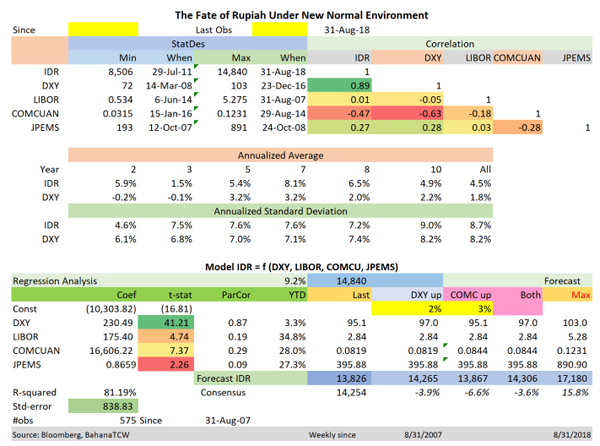

‘Saya nilai lingkungan global yang diwarnai fenomena VUCA (volatile, uncertain, complexity, ambiguity) memberikan tantangan bagi financial forecaster dalam memprediksi suatu variable bisnis seperti nilai tukar. Koefisien variable cenderung tidak tetap yang mempersulit menduga dampak. Sekarang cermati hasil estimasi dengan menggunakan sample data yang lebih panjang lagi, yakni sejak 31 Agustus 2007 atau 575 pekan terakhir. Kesimpulan apa yang dapat Anda tarik? Apa yang sebaiknya dilakukan pemerintah? Dan apa yang dapat dilakukan bagi mereka yang memiliki dollar, dilepas atau ditambah?