Bisnis.com, JAKARTA—Menikah sudah selayaknya menjadi tujuan sepasang manusia dewasa yang disandera asmara. Celakanya, tidak sedikit dari mereka tak punya perencanaan dan perhitungan untuk membiayai momen sakral itu.

Nah, siapa tahu di antara kalian memiliki niat baik itu dalam waktu dekat, namun masih bingung menyiasati ongkos kawin, dan cenderung gengsi mengiba uluran tangan dari orang tua.

Berikut ini merupakan simulasi investasi khusus untuk pembaca. Estimasi kebutuhan dana, misal, senilai Rp100 juta, dengan indikasi inflasi—kenaikan biaya menikah—sebesar 15% per tahun.

Calon pengantin, katakanlah, saat ini telah mengantongi dana awal senilai Rp5 juta. Untuk itu, ada empat perhitungan dan perencanaan dengan tempo investasi yang berbeda-beda, yaitu 1 tahun, 2 tahun, 3 tahun, dan 5 tahun sampai hari pernikahan itu digelar.

Ingat! Dengan kebutuhan dana yang sama, pasangan yang berencana menikah dalam waktu dekat maka semakin besar pula dana yang harus disiapkan, dan berlaku sebaliknya.

Jangan takut, segala hal tentu tidak menjadi mudah dengan ‘mudah-mudahan’, tapi dengan niat dan disiplin dalam mencapai keinginan.

Tabel 1

Dengan estimasi inflasi sebesar 15%, biaya menikah yang semula hanya Rp100 juta akan membengkak hingga Rp115 juta. Untuk mencapai itu, calon pengantin harus menyisihkan Rp8.892.987 setiap bulannya dalam setahun penuh, ditambah dana awal Rp5 juta tentunya.

Untuk kebutuhan 1 tahun, kami menyarankan untuk menempatkan dana di reksa dana pasar uang yang memiliki return indikasi sebesar 6% per tahun.

Mengapa reksa dana pasar uang? Reksa dana jenis ini memiliki risiko paling kecil, sehingga dapat menjaga pokok investasi yang sudah pasti akan digunakan dalam setahun.

Bagaimana kalau kepincut ke reksa dana saham, kan imbal hasilnya berpotensi di atas 10% per tahun? Bisa. Hanya saja, potensi return tinggi tentu dibarengi risiko yang besar pula. Pokok investasi akan tergerus jika indeks acuan reksa dana berbasis ekuitas itu sedang tidak bertenaga.

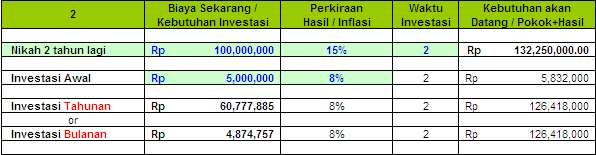

Tabel 2

Sekali lagi, dengan estimasi inflasi sebesar 15%, biaya menikah yang semula hanya Rp100 juta akan membengkak hingga Rp132,3 juta. Untuk mencapai itu, calon pengantin harus menyisihkan Rp4.874.757 setiap bulannya dalam 2 tahun, ditambah dana awal senilai Rp5 juta.

Untuk tempo investasi 2 tahun, penempatan dana disarankan di reksa dana pendapatan tetap yang memiliki return indikasi sebesar 8% per tahun.

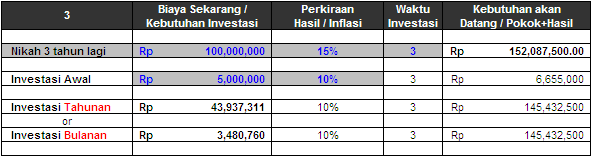

Tabel 3

Dengan estimasi inflasi sebesar 15%, biaya menikah yang semula hanya Rp100 juta akan membengkak hingga Rp152,1 juta. Untuk mencapai itu, pasangan harus menyisihkan Rp3.480.760 setiap bulannya selama 3 tahun penuh, ditambah dana awal senilai Rp5 juta.

Portofolio perlu diarahkan ke reksa dana campuran yang memiliki return indikasi sebesar 10% per tahun.

Tabel 4

Dengan estimasi inflasi sebesar 15%, biaya menikah yang semula hanya Rp100 juta akan membengkak hingga Rp201 juta. Untuk mencapai itu, pasangan harus menyisihkan Rp2.157.268 setiap bulannya selama 5 tahun, ditambah dana awal senilai Rp5 juta.

Dana perlu ditempatkan pada portofolio yang agresif yakni reksa dana saham yang memiliki return indikasi sebesar 15% per tahun.

Bagaimana, tertarik memulainya? simulasi juga dapat disesuaikan untuk beragam kebutuhan, seperti beli rumah, mobil, bahkan kebutuhan pensiun di hari tua.

Selamat berinvestasi reksa dana.