Bisnis.com, JAKARTA - PT UBS Sekuritas Indonesia, entitas sekuritas bank investasi yang berbasis di Swiss, menaikkan rekomendasi saham PT GoTo Gojek Tokopedia Tbk (GOTO) menjadi beli (buy) dari sebelumnya jual (sell) dengan target harga (target price) Rp160/saham dalam 12 bulan ke depan.

Berdasarkan riset yang dipublikasikan 12 Desember 2022, tiga analis UBS yakni Navin Killa, Marissa Putri, dan Joshua Tanja menilai saham induk Gojek, Tokopedia, dan GoTo Financial itu masih atraktif walaupun harga sahamnya turun dalam beberapa pekan terakhir karena koreksi pasar saham teknologi dan berakhirnya masa penguncian saham (lock-up) GOTO.

“Kami meningkatkan rekomendasi menjadi beli dari jual karena GoTo masih menjadi pemimpin di empat layanan via internet di Indonesia yakni e-commerce, pesan-antar makanan, ride hailing, dan fintech, dan akan mendapat manfaat dari peningkatan penetrasi online yang berkelanjutan,” tulis ketiganya, dalam riset bertajuk GoTo: Opportunity in adversity: double upgrade to Buy, dikutip Selasa (13/12/2022).

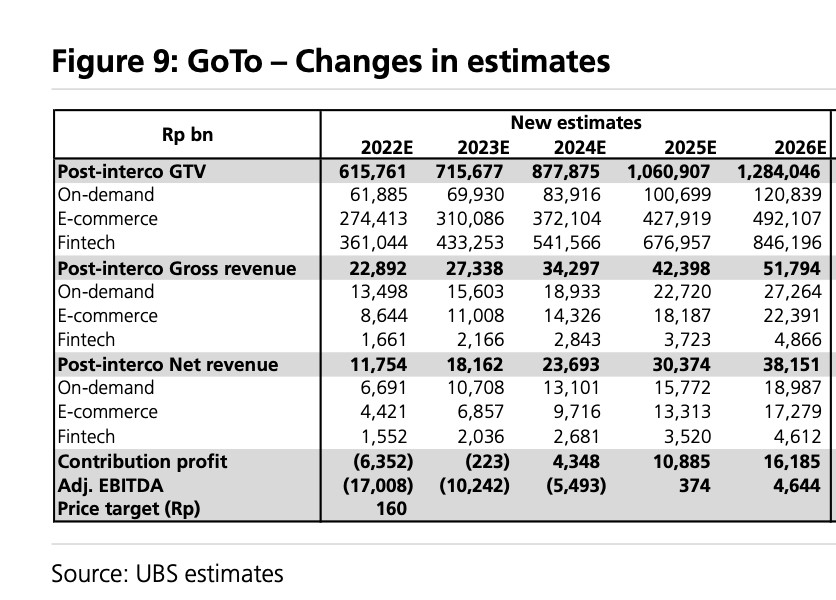

Ketiganya menilai, keuntungan sinergi antara Gojek dan Tokopedia ditambah dengan rasionalitas seluruh sektor dalam persaingan bisnis di Indonesia akan mendorong Gross Merchandise Value (GMV) GoTo di 2023 naik 16% dengan EBITDA (laba sebelum bunga, pajak, depresiasi, dan amortisasi) yang disesuaikan menjadi positif di paruh pertama tahun 2025, dari perkiraan sebelumnya Q4-2025.

Artinya, UBS menilai performa bisnis GoTo menunjukkan percepatan pencapaian profitabilitas. GMV adalah akumulasi dari nilai pembelian yang dilakukan oleh para pengguna melalui aplikasi dalam periode tertentu.

“Dalam pandangan kami, berakhirnya masa lock-up dan kemajuan yang stabil menuju profitabilitas pada tahun 2023 akan membantu menilai ulang saham GOTO,” tulis ketiganya.

UBS juga percaya bahwa neraca kas GoTo yang mencapai US$2 miliar atau setara dengan Rp31 triliun (kurs Rp15.600/US$) dengan burn rate (uang modal dari investor) per kuartal yang mencapai US$250 juta atau Rp3,9 triliun dapat mengurangi tekanan untuk mencari pendanaan baru.

Terlepas dari pengurangan subsidi dan situasi ekonomi makro yang menantang, tulis UBS, bisnis GoTo yang tercermin dari nilai transaksi bruto (gross transaction value/GTV) setiap kuartal terus bertumbuh. Pertumbuhan GoTo juga sebanding dengan Grab dan Shopee yang menunjukkan bahwa GoTo tetap menjadi salah satu pemain dominan di pasar walaupun banyak pihak mengatakan GoTo mempunyai neraca keuangan yang lebih lemah dibanding kompetitornya.

UBS yakin bahwa pendapatan segmen on-demand dan e-commerce GoTo akan terus naik sekitar 20-30% dari tahun 2022 hingga 2025 karena penetrasi on-demand dan e-commerce di Indonesia masih rendah dibanding negara lain. Selain itu, take-rate (komisi yang diambil) dari bisnis e-commerce di Indonesia juga masih rendah dibanding standar global sehingga masih mempunyai ruang untuk bertumbuh.

Data yang dikumpulkan oleh UBS Evidence Lab menunjukkan bahwa monthly active users (MAU) atau pengguna aktif bulanan di Tokopedia telah mengungguli kompetitornya di kampanye belanja nasional (9-9, 10-10,11-11). MAU Tokopedia naik 20% dari tahun ke tahun dibandingkan MAU Shopee yang hanya tumbuh 10% dan Lazada yang justru turun 3%.

Selain itu, UBS memperkirakan segmen fintech GoTo bisa mencatatkan GTV di angka US$43 miliar atau setara Rp671 triliun dengan pendapatan yang mencapai Rp240 juta atau Rp3,7 triliun pada tahun 2025 karena GoTo mempunyai solusi fintech yang paling lengkap di Indonesia, mulai dari aplikasi e-wallet (GoPay) hingga layanan pinjaman digital, asuransi, hingga sektor investasi.

UBS juga memperkirakan, sinergi GoTo dapat membuat kemajuan yang berarti dalam hal optimasi biaya, khususnya insentif dan biaya sales dan marketing (S&M), seperti ditunjukkan pada kuartal 3-2022, di mana persentase biaya insentif dan S&M terhadap GTV turun dari 4,9% di Q3-2021 menjadi 3,9% di Q3-2022. Selain itu, GoTo juga telah mencapai margin kontribusi positif untuk segmen on-demand di September, beberapa bulan lebih cepat dari target mereka. GoTo juga menargetkan grup akan mencapai margin kontribusi positif pada paruh kedua 2023. Menurut UBS, target ini sangat mungkin tercapai.