Bisnis.com, JAKARTA - Lippo Group kembali mencoba peruntungannya dalam menerbitkan instrumen dana investasi real estate atau DIRE di dalam negeri tahun ini, setelah tahun lalu gagal meluncurkan instrumen ini.

Lippo Group melalui Bowsprit Asset Management selaku manajer investasi kini telah menunjuk Mandiri Sekuritas sebagai agen penjual instrumen DIRE Mandiri Sekuritas akan menawarkan instrumen tersebut kepada nasabahnya hingga akhir bulan ini.

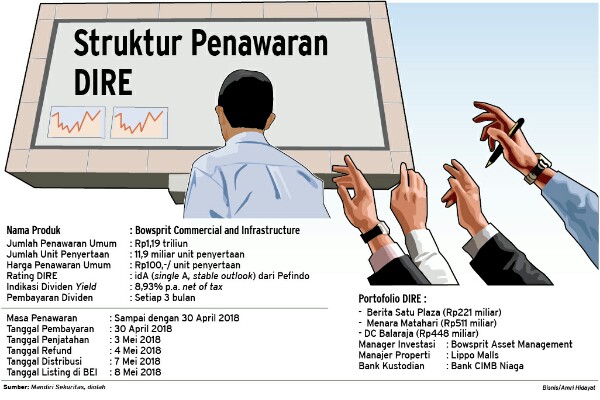

Menariknya, Bowsprit banyak melakukan perubahan dalam strategi penawaran instrumen ini. Bila tahun lalu Bowsprit menargetkan penggalangan dana Rp2,45 triliun dalam satu tahap penerbitan, tahun ini mereka akan melakukannya dalam beberapa tahap dengan tahap pertama Rp1,19 trililun.

Bila berjalan lancar, DIRE yang dinamai sebagai DIRE Bowsprit Commercial and Infrastructure ini akan tercatat di Bursa Efek Indonesia pada 8 Mei 2018 mendatang.

Angi Lim, Direktur Bowsprit Asset Management, mengatakan bahwa perseroan telah melakukan evaluasi terhadap hasil penawaran tahun lalu yang tidak sesuai harapan. Instrumen DIRE memang masih belum akrab bagi masyarakat investor di Indonesia sehingga sambutan terhadap hadirnya instrumen ini tahun lalu relatif dingin.

Hal tersebut menjadi alasan Bowsprit untuk kembali mencoba pasar tahun ini dengan bobot penawaran yang lebih rendah. Bila hasilnya menggembirakan, perseroan akan melanjutkan emisi tahap berikutnya.

Baca Juga

Secara sederhana, DIRE merupakan konsep investasi yang mana manajer DIRE mengumpulkan dana dari investor untuk mengakuisisi aset properti komersial yang menjadi portofolio dari DIRE tersebut. Investor lantas memiliki unit penyertaan berdasarkan besaran investasinya yang mewakili kepemilikannya atas properti tersebut.

Dengan kepemilikan unit penyertaan, investor berhak untuk menikmati keuntungan dari hasil operasi atau penyewaan unit properti tersebut yang diberikan dalam bentuk dividen yield tetap per tahun yang akan dibayarkan per tiga bulan.

Bowsprit akhirnya memutuskan untuk melepas hanya 3 aset properti sebagai portofolio DIRE senilai Rp1,19 triliun, turun dibandingkan 5 aset pada tahun lalu Rp2,45 triliun. (Lihat tabel).

Selain itu, nilai salah satu aset, yakni Berita Satu Plaza yang sebenarnya mencapai Rp393 miliar, hanya dilepas senilai Rp221 miliar. Kepemilikan PT First Media Tbk. atas properti tersebut belum dilepas.

Angi mengatakan, bila penawaran pertama ini sukses, perseroan baru akan melakukan penawaran tahap berikut dengan melepas kepemilikan dari First Media di Berita Satu Plaza. Selain itu, dua unit properti lain yang akan dilepas yakni Menara Asia Rp395 miliar dan Life Tower Rp600 miliar.

“Produk ini masih baru, sehingga kami putuskan untuk dilepas bertahap. Dulu kita mau lepas 5 sekaligus, ternyata pasar belum siap. Barangnya sih kita sudah siapkan dari grup, tetapi pasar yang sulit,” katanya, baru-baru ini.

Angi mengatakan, berbeda dibandingkan tahun lalu yang mana potofolio DIRE ini belum semahal sekarang, Bowsprit kali ini menawarkan tingkat diskon sebesar 6% dari harga appraisal tim penilai independen per Maret 2018.

Tahun lalu, Bowsprit menawarkan DIRE tersebut nilai akusisi terdiskon 2% dari nilai appraisal. Setelah harga propertinya meningkat tahun ini, Grup Lippo memutuskan tetap mempertahankan nilai akusisinya seperti tahun lalu, sehingga besaran diskon menjadi 6%.

Meskipun begitu, tantangan bagi penjualan instrumen ini masih sangat tinggi sebab belum umum dikenal pasar. Padahal, tutur Angi, instrumen DIRE ini bebas pajak dan masih ada potensi keuntungan capital gain dari peningkatan harga properti dan transaksi di pasar sekunder.

Menurutnya, instrumen ini juga jauh lebih aman, sebab memiliki aset dasar properti yang diasuransikan, sehingga investor dijamin tidak akan kehilangan dananya bila sesuatu yang buruk terjadi.

Namun, instrumen ini bukannya tanpa risiko. Sebagai instrumen yang relatif baru dan belum popular di Indonesia, risiko utamanya adalah risiko likuiditas. Tanpa adanya penggerak pasar atau market maker, instrumen ini terancam kurang likuid atau susah untuk ditransaksikan di pasar sekunder.

David Sutyanto, Kepada Riset Ekuator Swarna Sekuritas, mengatakan bahwa tantangan utama instrumen ini adalah kurangnya popularitasnya di kalangan investor. Alih-alih membeli DIRE, investor masih akan berpreferensi pada obligasi, saham, reksadana, saham, atau langsung membeli properti.

Meskipun relatif bebas dari resiko default, tetapi untuk mencairkan dana investasinya nasabah harus melewati proses likuidasi asetnya yang mana prosesnya juga tidak mudah serta lama. Di sisi lain, kinerja proyek properti komersial saat ini, seperti perkantoran dan mall, cenderung sedang tertekan karena kelebihan pasokan.

Kiswoyo Adi Joe, Analis Riset Narada Asset Management, juga sependapat bahwa DIRE masih membutuhkan sosialilsasi yang gencar agar bisa diterima di Indonesia. Umumnya, semua instrumen pasar modal memang mengalami hal tersebut di saat pertama kali diperkenalkan.

Selama ini, Lippo telah menerbitkan instrumen DIRE di Singapura, sebab di sana pasarnya lebih tertarik terhadap DIRE. Alasannya, kinerja pasar saham Singapura relatif datar sehingga kurang menarik. Alhasil, investor sangat genjar mengincar instrumen fixed income seperti DIRE.

“Di Indonesia pasar sahamnya masih sangat atraktif dan lebih likuid, demikian juga obligasi, tetapi pasar kan lama kelamaan jenuh juga. Orang akan mencari produk sampingan. Bisa saja DIRE bekembang di Indonesia, tetapi butuh sosialisasi karena pasarnya ada sebenarnya,” katanya.

Meskipun sulit, menurutnya memang harus ada pihak yang berinisiatif untuk menerbitkan instrumen ini di Indonesia. Bila tidak begitu, instrumen yang sebenarnya positif ini tidak akan pernah popular di Indonesia.

Cek Berita dan Artikel yang lain di Google News dan WA Channel