Bisnis.com, JAKARTA — Saham empat entitas anak badan usaha milik negara yang baru melantai di bursa tahun lalu dinilai masih layak dikoleksi sejalan dengan kinerja keuangan positif pada tahun lalu.

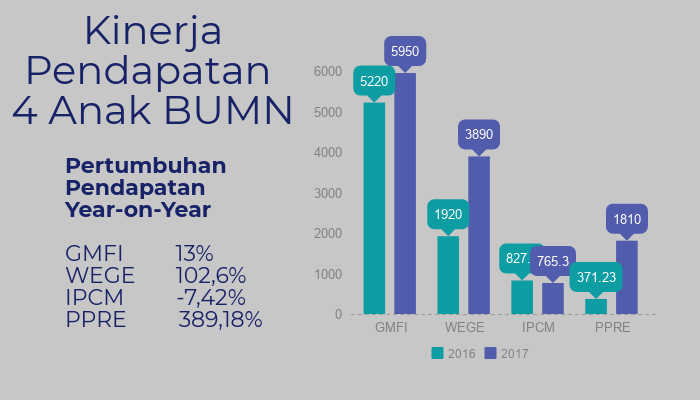

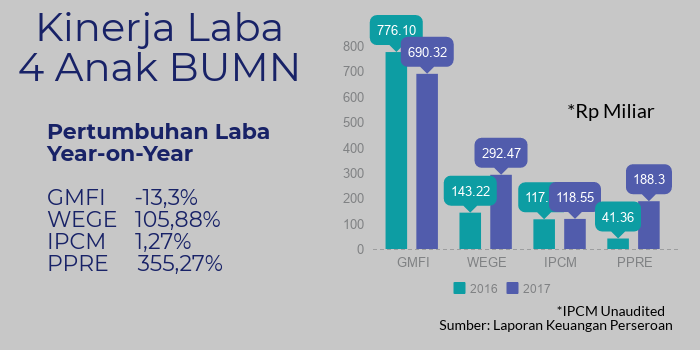

Berdasarkan laporan keuangan 2017, PT Garuda Maintenance Facility AeroAsia Tbk., PT PP Presisi Tbk., dan PT Wijaya Karya Gedung Tbk. berhasil membukukan pertumbuhan pendapatan dan laba bersih. Bahkan, dua di antaranya mampu mencatatkan kenaikan di atas 100%.

Kinerja keuangan PP Presisi menjadi pemimpin berdasarkan laporan keuangan per 31 Desember 2017. Laba bersih dan pendatan emiten berkode saham PPRE itu tumbuh lebih dari 300%.

Posisi selanjutnya ditempati oleh Wijaya Karya Gedung. Emiten berkode saham WEGE tersebut mengantongi keuntungan atau laba bersih yang dapat diatribusikan kepada pemilik entitas induk Rp294,87 miliar atau naik 105,88% secara year on year.

Anak usaha PT Garuda Indonesia (Persero) Tbk, Garuda Maintenance Facility AeroAsia, sejatinya membukukan kenaikan pendapatan dari Rp5,22 triliun menjadi Rp5,95 triliun pada 2017. Akan tetapi, laba bersih yang dikantongi emiten berkode saham GMFI itu turun dari periode sebelumnya Rp776,10 miliar menjadi Rp690,32 miliar pada tahun lalu.

Sementara itu, PT Jasa Armada Indonesia Tbk. saat ini belum merilis laporan keuangan audit. Namun, berdasarkan laporan keuangan 2017 yang belum diaudit, emiten berkode saham IPCM itu mencatatkan kenaikan laba bersih tipis 1,27% secara year on year menjadi Rp118,55 miliar.

Frederik Rasali, Vice President Research Artha Sekuritas menjelaskan bahwa, berdasarkan analisis price to earning ratio (PER) saham perseroan terhadap perseroan rata-rata industri, tiga emiten yakni GMFI, WEGE, dan PPRE, masih memiliki valuasi murah. Artinya, harga saham ketiganya masih berpotensi menguat dalam jangka panjang.

Secara detail, Frederik menyebut GMFI berhasil membukukan pertumbuhan pendapatan pada 2017 ditopang permintan di luar dari induk usaha. Terkikisnya laba bersih disebabkan karena meningkatnya beban operasional, khususnya beban pegawai dan subkontrak.

Dia menyebut saat ini GMFI memiliki PER di level 14,64 kali atau berada di bawah PER industri 21,79 kali.

Di sisi lain, saham WEGE juga disebut masih memiliki PER 7,25 kali atau lebih rendah dibandingkan dengan industri 15,3 kali. Harga saham masih diperdagangkan di bawah rata-rata industri dengan diskon 52,6%.

Namun, pihaknya menggarisbawahi risiko investasi di saham ini apabila kinerja keuangan mengalami perlambatan.

Selanjutnya, dia menyebut kinerja keuangan PPRE pada 2018 diproyeksikan akan terus mengalami pertumbuhan. Hal itu sejalan dengan pengembangan infrastruktur di sejumlah wilayah Tanah Air.

Pihaknya menilai saham PPRE memiliki PER 20,72 kali atau masih di bawah industri 26,16 kali.

“Kami menilai PPRE dapat mencapai 22,6 kali atau terdiskon 13% dari rata-rata industri,” ujarnya saat dihubungi Bisnis.com, Selasa (27/3).

Analis Semesta Indovest Sekuritas Aditya Perdana Putra menjelaskan bahwa secara teknikal saham GMFI saat ini masih berada pada trend sideways.

Sementara itu, Aditya menyebut saham WEGE masih diperdagangkan dengan level valuasi yang terbilang murah di level PER 8,83 kali. Kinerja saham diproyeksi akan terdongkrak sejalan dengan pertumbuhan laba bersih perseroan yang menembus 100% pada tahun lalu.

Di sisi lain, dia menyebut saham IPCM masih memiliki potensi kenaikan harga meski hanya mengantongi pertumbuhan laba bersih tipis 1,27%.

“Tetapi dengan PER 25,5 kali dan pertumbuhan laba tipis serta penurunan pendapatan, saham IPCM belum terlalu menarik saat ini,” paparnya.

Cek Berita dan Artikel yang lain di Google News dan WA Channel

_1692301785.jpg?w=80&h=80)