Bisnis.com, JAKARTA - Berikut ini analisis fundamental saham Astra Agro Lestari (AALI) dari OSO Securities yang bisa dijadikan rujukan untuk menilai kInerja saham perkebunan tersebut.

AALI berhasil mencatatkan pertumbuhan 35% pada semester I/2017 atau sebesar Rp8,54 triliun, pertumbuhan pendapatan ini didorong oleh membaiknya harga CPO pada kuartal I. Adapun net profit AALI tumbuh sebesar 32% atau sebesar Rp1.04 triliun, lebih tinggi dibandingkan dengan periode yang sama tahun 2016 sebesar Rp792 miliar.

TBS Yang Dihasilkan AALI Kuartal I 2017 Mengalami Kenaikan dibanding tahun 2016 dengan kuartal yang sama. Hal ini dapat dilihat dari bertambahnya jumlah persediaan yang dimiliki AALI

pada kuartal I sebesar Rp2,57 triliun lebih besar dibanding tahun 2016 yang sebesar Rp1,64 triliun atau tumbuh sebesar 82%.

Sementara itu, Ratio Net Profit Margin pada kuartal I sebesar 18% lebih baik dibanding tahun sebelumnya 14%. Pendapatan AALI 2017 diproyeksikan tumbuh 8.7% menjadi

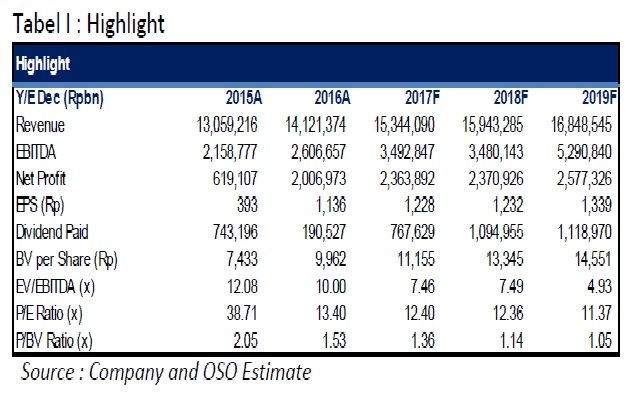

Rp15.34 triliun lebih tinggi dibanding tahun 2016 sebesar Rp14,12 triliun, di mana volume penjualan sawit kami estimasikan akan tumbuh 6.5% atau sebanyak 1,08 juta ton.

Adapun kontribusi penjualan tertinggi ialah produk CPO dan Olein, masing-masing sebesar 54% dan 22%.

Produksi Sawit AALI Di Proyeksikan Meningkat 17% Di Tahun 2017, berkurangnya dampak El-Nino dan bertambahnya lahan tanaman yang telah menghasilkan sebesar 297.011 hektare

memberikan peluang bagi kenaikan produksi TBS AALI sebesar 17% menjadi 1,81 Juta ton. Adapun kami perkirakan pada tahun 2017 harga CPO berada di level MYR 2,450 per metrik ton.

Hal ini terdorong produksi TBS Malaysia dan Indonesia yang diprediksi terus mengalami kenaikan. Dimana puncak panen akan berada di kuartal III dan IV.

Kami merekomedasikan “BELI” untuk saham AALI. Berdasarkan perhitungan dengan menggunakan metode Discounted Cash Flow (DCF), dengan asumsi terminal growth 2% serta WACC 9,80%. maka diperoleh harga wajar AALI 17.800 mencerminkan PE dan PBV masing-masing sebesar 12.40x dan 1.36x.

Cek Berita dan Artikel yang lain di Google News dan WA Channel